Ayuda sobre titular real en el impuesto de sociedades

200 PÁGINA 2 BIS. MODELO 200. TITULAR REAL.

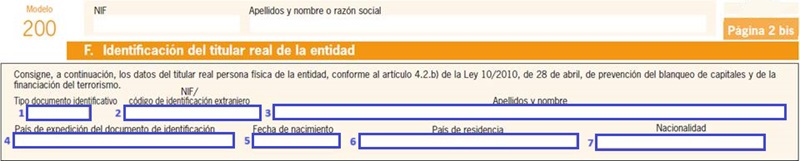

Las entidades que depositen cuentas anuales salvo aquellas que coticen en un mercado regulado, deberán identificar al titular real de la entidad. Se entiende por titular real a la persona o personas físicas que en último término posean o controlen, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de una persona jurídica, o que por otros medios ejerzan el control, directo o indirecto, de la gestión de una persona jurídica. Las entidades sujetas a esta obligación de información deberán cumplimentar el cuadro "F: Identificación del titular real de la entidad" de la página 2 bis del modelo 200. De cara a la cumplimentación de este apartado, aclaramos lo siguiente:

- Indicaremos aquí el tipo de documento identificativo del titular/es real/es de la empresa que podrá ser:

Presentará las siguientes opciones:

Presentará las siguientes opciones:- DNI, NIF o NIE

- TIN

- PASAPORTE

- OTRO

- Indicar el número de NIF o documento de identificación extranjero. En caso de marcar un NIF, se controlará por parte del programa que sea un NIF válido.

- Indicar los apellidos y nombre del titular/es real/es.

- Indicar el país de expedición del documento de identificación. Esta casilla no se rellenará si hemos cumplimentado anteriormente un NIF.

- Indicar la fecha de nacimiento del titular/es real/es.

- Indicar el país de residencia.

- Indicar la nacionalidad del titular/es real/es.

Comentarios

Ayuda para la cumplimentación del titular real en las cuentas anualesQueda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos