CASILLA 326, MODELO 200. Ajustes por pérdidas por deterioro de valores repr. de partic. en el capital o fondos propios (art. 13.2 b).Disminuciones.

200 CASILLA 326. MODELO 200. Ajustes por pérdidas deterioro valores representativos participaciones en el capital (art. 13.2 b). Disminuciones.

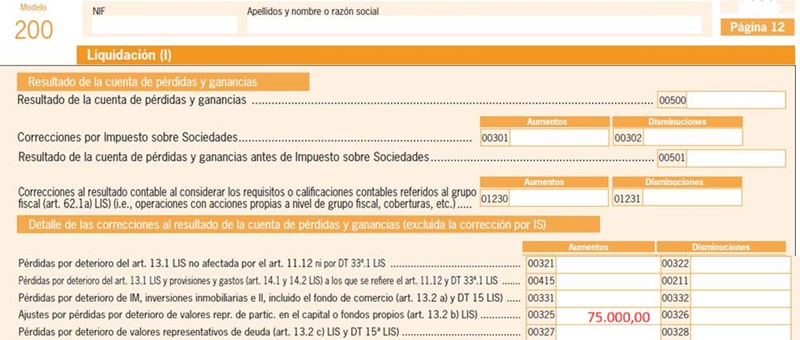

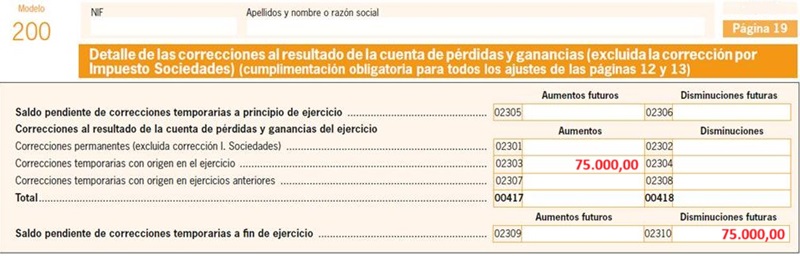

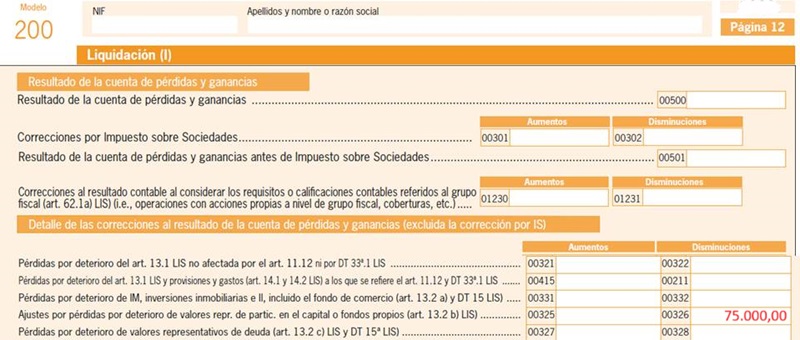

En esta clave se consignará la reversión, realizada en el período impositivo, de un deterioro anterior registrado en la casilla 325 que, por aplicación del artículo 13.2 b) no resultó deducible en su momento, generándose así una discrepancia entre la valoración contable y fiscal del elemento en cuestión. Por tanto, y con base en el artículo 20 de la LIS, cuando dicho elemento motive el devengo de un ingreso o un gasto, se procederá a revertir el ajuste anterior, realizando un ajuste negativo en la base imponible con base en el artículo 11.5 que establece que "No se integrará en la base imponible la reversión de gastos que no hayan sido fiscalmente deducibles." y que consignaremos en esta casilla. Es importante reseñar que esta casilla recogerá exclusivamente los ajustes negativos (reversión de uno positivo registrado anteriormente en la casilla 325) derivados de una aplicación del artículo 13.2 b), esto es, cuando el importe total de los valores representativos de participaciones en el capital de una entidad mantenidos por el contribuyente, supongan menos del 5% en el capital o fondos propios de la entidad participada. En caso contrario, cuando la participación sea igual o mayor al 5%, se hubo aplicado el artículo 15 k) y se deberá registrar ahora dicha reversión en la casilla 1811.

Es importante reseñar que esta casilla recogerá exclusivamente los ajustes negativos (reversión de uno positivo registrado anteriormente en la casilla 325) derivados de una aplicación del artículo 13.2 b), esto es, cuando el importe total de los valores representativos de participaciones en el capital de una entidad mantenidos por el contribuyente, supongan menos del 5% en el capital o fondos propios de la entidad participada. En caso contrario, cuando la participación sea igual o mayor al 5%, se hubo aplicado el artículo 15 k) y se deberá registrar ahora dicha reversión en la casilla 1811.Ejemplo

La mercantil JPSA posee el 4% del capital social de la entidad RCRSA desde hace años, estando valorada dicha participación en 500.000 €. Durante el ejercicio 20X4, y debido a una serie de circunstancias adversas para RCRSA dicha participación se ha visto devaluada en un 15% por lo que JPSA procede a contabilizar dicho deterioro. En el ejercicio 20X5, y debido a la afloración de unas plusvalías tácitas derivadas de unos terrenos propiedad de RCRSA, el valor razonable de las participaciones de ésta poseídas por JPSA se sitúa en 625.000 €. Aprovechando esta situación, JPSA decide desprenderse de éstas por dicho importe. Se piden los aspectos fiscales del caso.

Solución

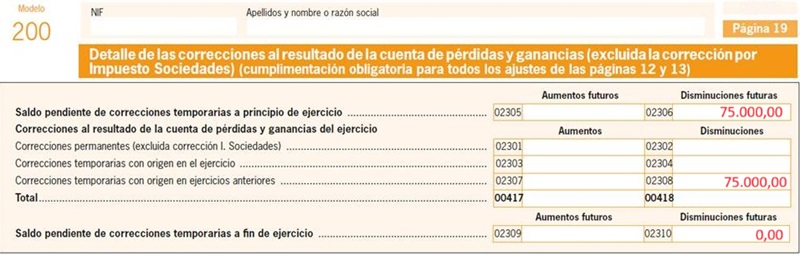

El deterioro contabilizado en 20X4 (75.000 € = 500.000 x 15%)

Donde como vemos, aparece reflejado un ingreso/beneficio de 200.000 € (125.000 + 75.000) contabilizados en las cuentas 796 y 766. Ahora bien, para ver la tributación que debería soportar JPSA deberemos tener en cuenta tanto el valor contable de las participaciones como su valor fiscal, así tendremos:

| Valor contable | Valor fiscal |

| 500.000 - 75.000 = 425.000 € | 500.000 € |

200Instrucciones

Casilla 325 Modelo 200. Ajustes por pérdidas deterioro (art. 13.2 b). Aumentos.Cumplimentación modelo 200 del impuesto sobre sociedades.

Comentarios

Pérdidas por deterioro de valor de participaciones.Legislación

Artículo 13 Ley 27/2014 de la LIS. Correcciones de valor.Artículo 15 Ley 27/2014 de la LIS. Gastos no deducibles.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos