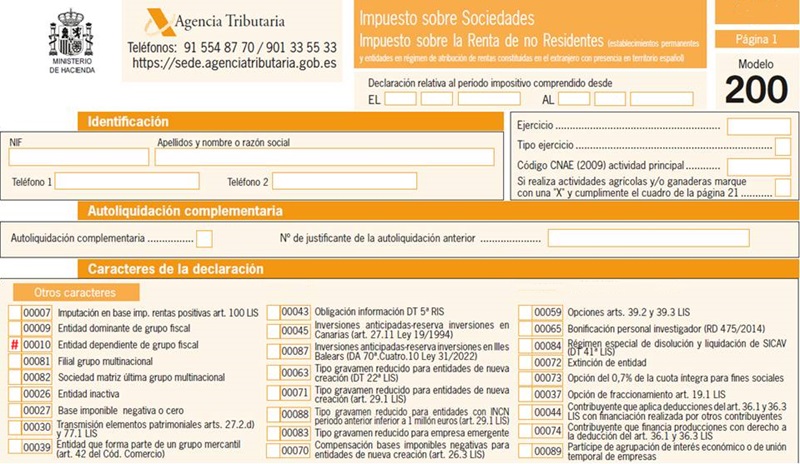

Casilla 10. Modelo 200. Entidad dependiente de grupo fiscal.

200 CASILLA 10. MODELO 200. ENTIDAD DEPENDIENTE DE GRUPO FISCAL

Marcarán esta casilla las entidades que tributen en el régimen de consolidación fiscal, incluidos los grupos de cooperativas, establecido en el Capítulo VI del Título VII de la LIS y en el Real Decreto 1345/1992, respectivamente, para indicar si dicha entidad declarante es una entidad dependiente dentro del grupo fiscal. Las entidades que marquen esta casilla deberán cumplimentar la casilla 00040 "Número de grupo fiscal" del apartado "Grupo fiscal" de la página 1 de este modelo, al objeto de identificar el grupo fiscal al que pertenecen. En caso de que se haya marcado la casilla 00010, la entidad declarante deberá consignar el NIF de la entidad dominante o representante (en el caso de grupos constituidos solo por entidades dependientes) en el campo denominado "NIF de la entidad representante/dominante (incluida en el grupo fiscal)", del apartado "Grupo fiscal" de la página 1 de este modelo. Además, las entidades que marquen la casilla 00010 de la página 1 de este modelo deberán consignar en el caso de grupos cuya entidad dominante resida en el extranjero o estén sometidas a la normativa foral, el número de identificación de la entidad dominante del grupo al que pertenecen, en el campo "N.º identificación de la entidad dominante (en el caso de grupos constituidos solo por entidades dependientes)", del apartado "Grupo fiscal" de la página 1 de este modelo. Las entidades que marquen la casilla 00010 solo deberán cumplimentar en las páginas 15 a 20 ter de este modelo, los apartados relativos a la aplicación de resultados, al detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias de la página 19, así como el apartado de reversión de las pérdidas por deterioro de valores representativos de la participación en el capital o en los fondos propios de entidades pendientes de reversión de la página 20 bis. En el caso de los grupos de cooperativas, tampoco deberán cumplimentar el cuadro «Detalle de compensación de cuotas» de la página 22 del modelo 200.- Entidades exentas del Impuesto sobre Sociedades.

- Entidades que se encuentren en situación de concurso al cierre del período impositivo.

- Las sociedades dependientes sujetos a un tipo de gravamen diferente al de la sociedad dominante.

- Las sociedades dependientes en las que la participación se alcanzase a través de otra sociedad que no reúna los requisitos para formar parte del grupo.

- Las sociedades dependientes cuyo ejercicio social no pueda adaptarse al de la sociedad dominante.

200Instrucciones

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 26. Modelo 200. Entidad inactiva.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos