Casilla 1215. Modelo 200. Total pendiente de aplicación en períodos futuros por aplicación del límite en el Artículo 16.5 y 83 LIS

200 CASILLA 1215. MODELO 200. TOTAL PENDIENTE DE APLICACIÓN EN PERÍODOS FUTUROS POR APLICACIÓN DEL LÍMITE EN EL ARTÍCULO 16.5 Y 83 LIS.

En esta clave se deberá consignar el total de los gastos financieros que queden pendientes de aplicación en períodos impositivos futuros, derivados de deudas destinadas a la adquisición de participaciones en el capital o fondos propios de cualquier tipo de entidad que NO son deducibles por la aplicación de los límites establecidos en el artículo 16 y el artículo 83 de la Ley del Impuesto sobre Sociedades. Tal y como se expresa en dichos artículos, los gastos financieros derivados de deudas destinadas a la adquisición de participaciones en el capital o fondos propios de cualquier tipo de entidades se deducirán con el límite adicional del 30 por ciento del Beneficio Operativo de la propia entidad que realizó dicha adquisición, sin incluir en dicho beneficio operativo el correspondiente a cualquier entidad que se fusione en los 4 años posteriores a dicha adquisición, cuando la fusión NO aplique el régimen fiscal especial de fusiones y adquisiciones.Ejemplo

Solución

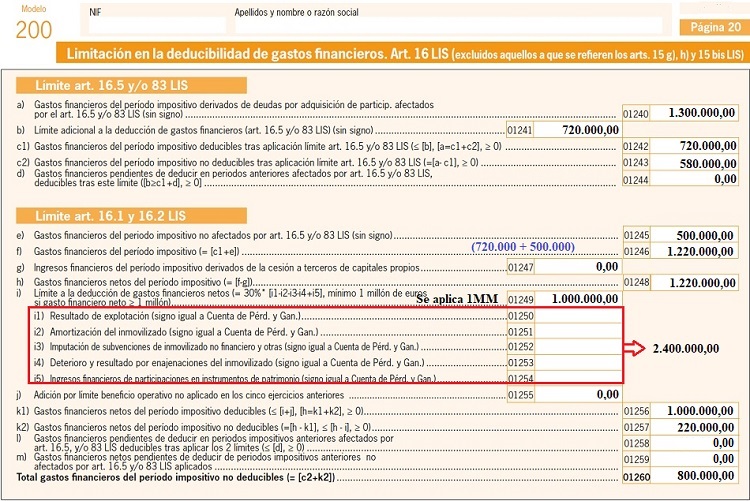

Dado que los gastos financieros de operaciones de compra de capital (1.300.000 euros) proceden de una deuda cuyo importe inicial fue mayor del 70% del precio de adquisición, entra en juego la limitación del art. 16.5 de la LIS, por lo que para este tipo de gastos se aplicará como límite el 30% del BO del ejercicio:- Límite para los gastos de compra de participaciones de capital (no aplicable mínimo de 1 MM.): 720.000 euros = 2.400.000 * 30%

- Al existir otros gastos financieros distintos a los anteriores, entra el juego el mínimo del millón de euros comtemplado en el art. 16.1, por lo que de dichos gastos (500.000 euros) podrá deducise la cantidad de : 280.000 euros = 1.000.000 (mínimo) - 720.000 (límite anterior gastos compra capital)

| Gastos deducibles = 720.000 (gastos capital) + 280.000 (resto gastos) = 1.000.000 euros |

Quedando así pendientes para ejercicios futuros las siguientes cantidades:

- 580.000 euros = 1.300.000 - 720.000 de gastos de adquisición de capital

- 220.000 euros = 500.000 - 280.000 del resto de gastos.

En la página 19:

En la página 20:

Comentarios

Régimen fiscal especial de fusiones y adquisicionesLegislación

Art. 16 Ley 27/2014 LIS.Limitación en la deducibilidad de gastos financieros.Art. 83 Ley 27/2014 LIS. Limitación en la deducción de gastos financieros destinados a la adquisición de participaciones en el capital o en los fondos propios de entidades.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 1216. Modelo 200. Total pendiente de aplicación en períodos futuros.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos