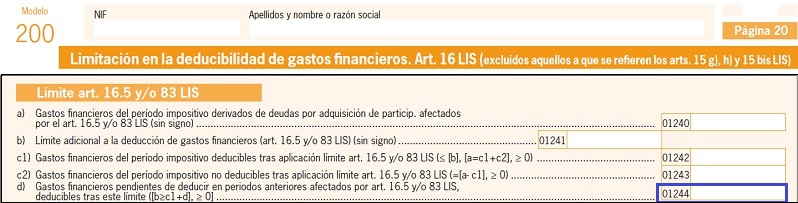

Casilla 1244. Modelo 200. Gastos financieros pendientes de deducir en períodos anteriores afectados por Artículo 16.5 y/o 83.

200 CASILLA 1244. MODELO 200. GASTOS FINANCIEROS PENDIENTES DE DEDUCIR EN PERÍODOS ANTERIORES AFECTADOS POR ART.16.5 Y/O 83.

En esta clave se deberán consignar los importes de los gastos financieros pendientes de deducción en períodos anteriores afectados por las limitaciones establecidas en el apartado 5 del artículo 16 y el artículo 83, que tras la aplicación de este límite sean deducibles. Tal y como se expresa en dichos artículos, los gastos financieros derivados de deudas destinadas a la adquisición de participaciones en el capital o fondos propios de cualquier tipo de entidades se deducirán con el límite del 30 por ciento del Beneficio Operativo de la entidad que realiza la adquisición, sin incluir el beneficio operativo de la entidad que se fusione con esta en los 4 años siguientes a la adquisición.

Legislación

Art. 16 Ley 27/2014 LIS. Limitación en la deducibilidad de gastos financieros.Art. 83 Ley 27/2014 LIS. Limitación en la deducción de gastos financieros destinados a la adquisición de participaciones en el capital o en los fondos propios de entidades.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos