Casilla 1255. Modelo 200. Adición por límite de Beneficio Operativo no aplicado en los cinco ejercicios anteriores.

200 CASILLA 1255. MODELO 200. ADICIÓN POR LÍMITE DE BENEFICIO OPERATIVO NO APLICADO EN LOS CINCO EJERCICIOS ANTERIORES.

En esta clave se deberán consignar la suma de los importes de los gastos financieros pendientes de aplicar, de ejercicios anteriores, que no alcanzaron el 30% del BO en sus correspondientes ejercicios. Así pues, la diferencia positiva entre el 30% del BO y los gastos financieros netos de ese ejercicio, puede adicionarse al 30% del BO de los 5 ejercicios inmediatos y sucesivos hasta deducir el total de esa diferencia.Ejemplo

Solución

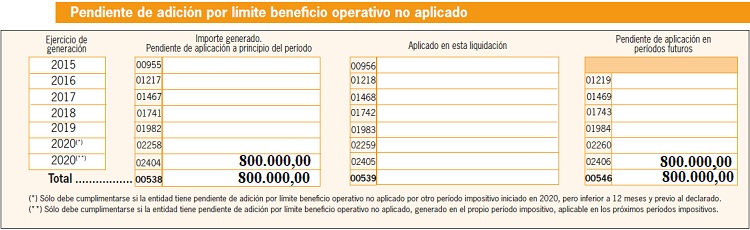

- En el año 2020: En este año nos podremos deducir el total de los gastos financieros. Ahora bien, como los gastos financieros de este año no alcanzan el 30% del BO (3.300.000 = 11.000.000 * 30%), podremos adicionar (hasta consumir ese exceso) al límite de los 5 siguientes años la cantidad de: 800.000 euros = 3.300.000 - 2.500.000 El apartado correspondiente de la página 20 del modelo 200 lo rellenaremos así:

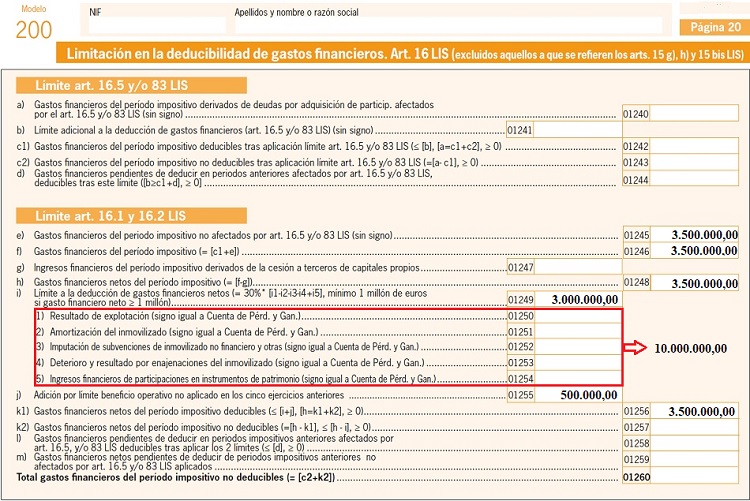

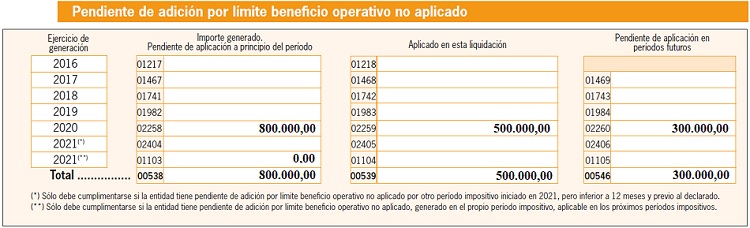

- En el año 2021: El límite del 30% del BO se sitúa en 3.000.000 euros (10.000.000 * 30%), siendo inferior a los gastos financieros tenidos en este ejercicio (3.500.000). Ahora bien, tenemos un remanente del año anterior de 800.000 euros que podremos adicionar al límite anterior, de tal manera que nos podamos deducir en este caso el total de gastos soportados, quedándonos todavía 300.000 euros pendientes de adición para los 4 ejercicios siguientes. Así pues nos deduciremos la cantidad de 3.500.000 euros (total de los gastos) procedentes de:

- 3.0000.000 euros por el límite del 30% del BO.

- 500.000 euros de los 800.000 euros que teníamos pendientes de adicionar del ejercicio anterior

Importante:

En el caso de que el 30% del BO sea mayor que los gastos financieros netos del período y estos últimos no alcancen la cifra de 1.000.000 de euros, el importe a adicionar en los siguientes ejercicios será la diferencia entre el 30% del BO y 1.000.000, no la cifra real de los gastos netos tenidos en dicho ejercicio, según determina la Resolución de la DGT de fecha 16 de Julio de 2012.

200Instrucciones

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 1256. Modelo 200. Gastos financieros netos del período impositivo deducibles.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos