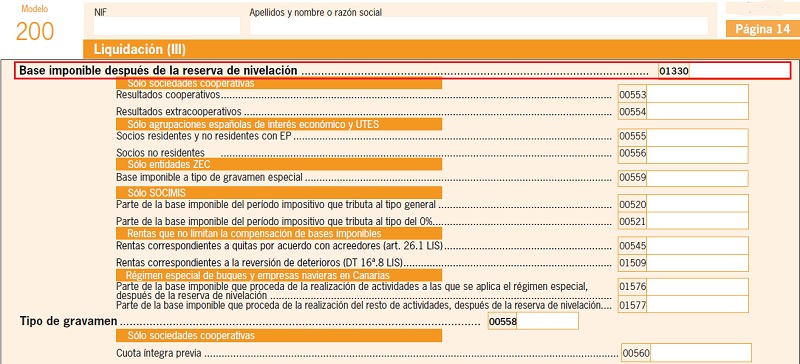

Casilla 1330 modelo 200. Base imponible después de la reserva de nivelación.

200 CASILLA 1330. MODELO 200. BASE IMPONIBLE DESPUÉS DE RESERVA DE NIVELACIÓN

Siguiendo el proceso "en cascada" para determinar nuestro importe a pagar por el impuesto de sociedades, en el caso de que tengamos que aplicar importes (tanto de aumento como de disminución) por reserva de nivelación a la base imponible (casilla 552), obtendremos la base imponible después de reserva de nivelación, contemplada en esta casilla. Salvo sociedades cooperativas, agrupaciones de interés económico, UTEs, entidades ZEC, y empresas navieras de Canariás que deban consignar importes en las casillas correspondientes, el importe de esta casilla 1330 será al que se le aplique el tipo de gravamen consignado en la casilla 558 y que determinará la cuota íntegra previa.

200Instrucciones

Comentarios

Reserva de nivelación de bases imponibles.Tipo de gravamenSiguiente: Disposición Adicional 4ª. RDL 4/2004 Impuesto sobre Sociedades

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos