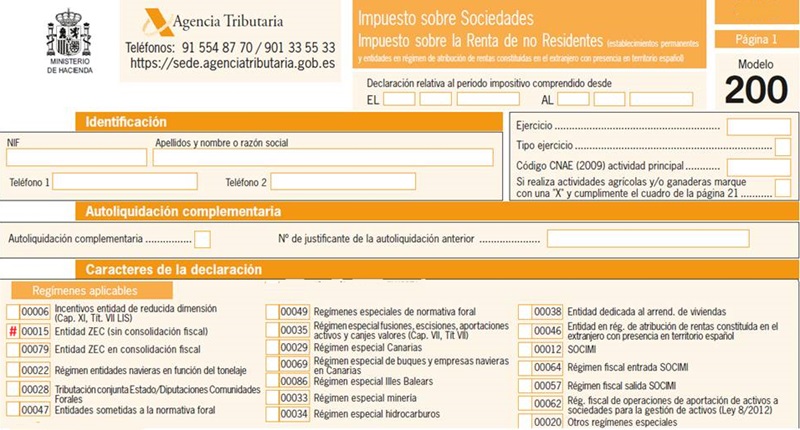

Casilla 15. Modelo 200. Entidades Zona Especial Canaria.

200 CASILLA 15. MODELO 200. ENTIDADES ZONA ESPECIAL CANARIA

Deberán marcar esta clave las entidades de la Zona Especial Canaria (ZEC) según lo dispuestos en la Ley 19/1994, de modificación del Régimen Económico y Fiscal de Canarias. De manera simultánea se deberá marcar la Clave 29 de la Página 1 de Modelo 200. La Zona Especial Canaria es una zona de baja tributación con la finalidad de promover el desarrollo económico y social del archipiélago que fue autorizada por la Comisión Europea. Los requisitos para acogerse a este incentivo son:- Ser una entidad o sucursal de nueva creación con domicilio y sede de dirección efectiva en el ámbito geográfico de la ZEC.

- Al menos uno de los administradores deberá residir en Canarias.

- Realizar una inversión mínima de 100.000 Euros para las islas de Tenerife y Gran Canaria o de 50.000 Euros para las islas de La Gomera, El Hierro, La Palma, Fuerteventura o Lanzarote, en activos fijos afectos a la actividad, dentro de los 2 primeros años desde su inscripción.

- Crear entre 3 y 5 puestos de trabajo, dependiendo de si se trata de islas capitalinas o no, dentro de los 6 meses siguientes al momento de la inscripción y mantener el promedio durante los años en los que esté adscrita a la ZEC.

- Que su objeto social esté dentro de las actividades permitidas en el marco de la ZEC.

200Instrucciones

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos