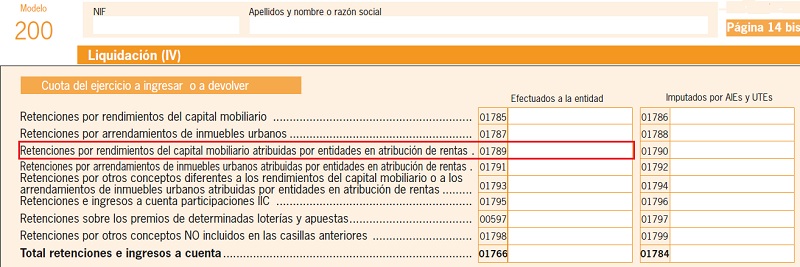

Casilla 1789 modelo 200. Retenciones por rendimientos del capital mobiliario atribuidas por entidades en atribución de rentas

200 CASILLA 1789. MODELO 200. Retenciones por rendimientos del capital mobiliario atribuidas por entidades en atribución de rentas

En esta casilla deberemos consignar el importe de las retenciones soportadas y atribuidas por las entidades en atribución de rentas en el período objeto de declaración sobre los rendimientos de capital mobiliario a los que se ha hecho referencia en la casilla 1785. Asimismo, las agrupaciones de interés económico españolas y las uniones temporales de empresas consignarán en esta casilla, en su caso, las retenciones e ingresos a cuenta y pagos a cuenta citados en el párrafo anterior que no deban ser objeto de imputación a los socios o empresas miembros residentes en territorio español. Hemos de recordar que las entidades que rellenen esta casilla, deben haber marcado la casilla 0056 de la página 1 del modelo 200.

Hemos de recordar que las entidades que rellenen esta casilla, deben haber marcado la casilla 0056 de la página 1 del modelo 200.200Instrucciones

Comentarios

Retenciones soportadas por rendimientos del capital mobiliario.Siguiente: Casilla 1789 modelo 200. Retenciones por otros conceptos.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos