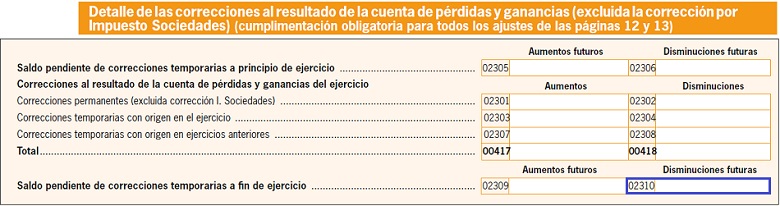

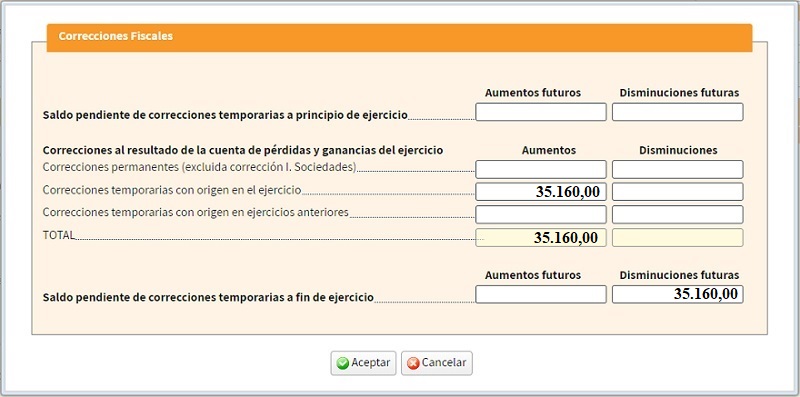

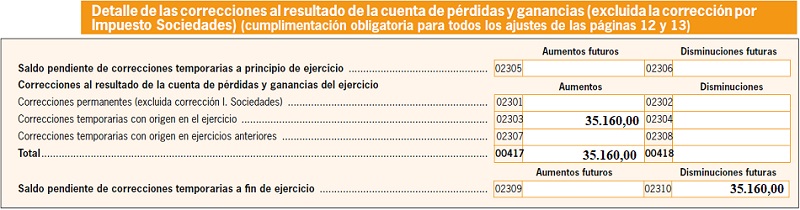

Casilla 2310. Disminuciones futuras de saldos pendientes al final del ejercicio. Correcciones temporarias con origen en ejercicios anteriores.

200 CASILLA 2310. MODELO 200. DISMINUCIONES FUTURAS DE SALDOS PENDIENTES AL FINAL DEL EJERCICIO. CORRECCIONES TEMPORARIAS CON ORIGEN EN EJERCICIOS ANTERIORES.

Tendrá consideración de diferencia temporaria aquella que se deriva de la diferente valoración que tenga incidencia en la carga fiscal futura y que por tanto deberán ser revertidos en períodos impositivos futuros. Por su parte tendrán consideración de diferencias permanentes aquellas dadas entre el importe neto de los ingresos y gastos y la base imponible que sólo tengan incidencia en el ejercicio de declaración. Se deberán consignar en esta casilla las cantidades generadas en ejercicios anteriores que se mantengan pendientes de revertir en forma de disminuciones de la base imponible en ejercicios futuros.

Ejemplo

La empresa JPSA adquiere a primeros de 20X0 un conjunto de maquinas para la realización de la actividad empresarial, por un valor de 439.500 Euros, que empieza a amortizar desde el momento de su adquisición. No obstante, debido a la experiencia de la empresa, el % de amortización aplicado en las tablas, que se corresponde con el 12% es insuficiente, por lo que la empresa ha decidido aplicarse un porcentaje del 20% anual.

Solución

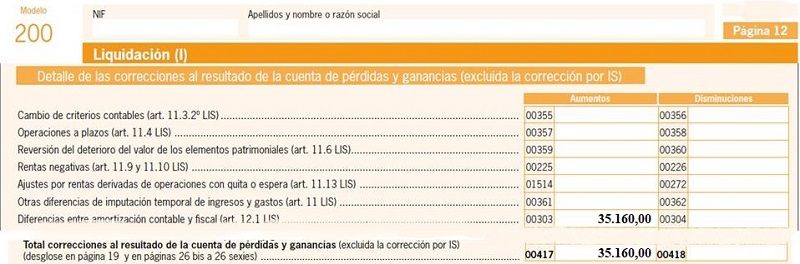

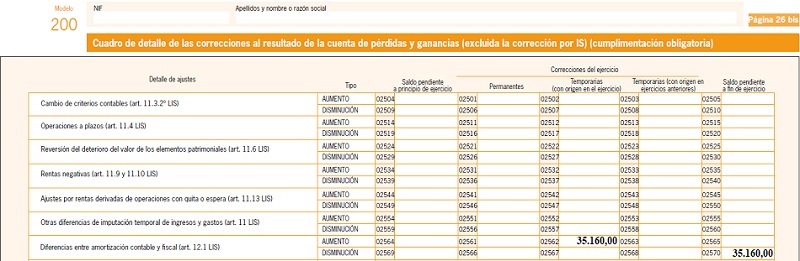

- Amortización fiscal máxima: 439.500 x 12% = 52.740 Euros.

- Amortización contable: 439.500 x 20% = 87.900 Euros.

- Diferencia amortización: 87.900 - 52.740 = 35.160 Euros.

| Amortización según Tablas Oficiales | ||||

| Año | Registro Contable | Fiscalidad | Ajuste Extracontable | Modelo 200 de IS |

| 20X0 | 87.900 Euros | 52.740 Euros | (+) 35.160 Euros | Casilla 303 |

| 20X1 | 87.900 Euros | 52.740 Euros | (+) 35.160 Euros | Casilla 303 |

| 20X2 | 87.900 Euros | 52.740 Euros | (+) 35.160 Euros | Casilla 303 |

| 20X3 | 87.900 Euros | 52.740 Euros | (+) 35.160 Euros | Casilla 303 |

| 20X4 | 87.900 Euros | 52.740 Euros | (+) 35.160 Euros | Casilla 303 |

| 20X5 | 0 Euros | 52.740 Euros | (-) 52.740 Euros | Casilla 304 |

| 20X6 | 0 Euros | 52.740 Euros | (-) 52.740 Euros | Casilla 304 |

| 20X7 | 0 Euros | 52.740 Euros | (-) 52.740 Euros | Casilla 304 |

| 20X8 | 0 Euros | 17.580 Euros | (-) 17.580 Euros | Casilla 304 |

200Instrucciones

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos