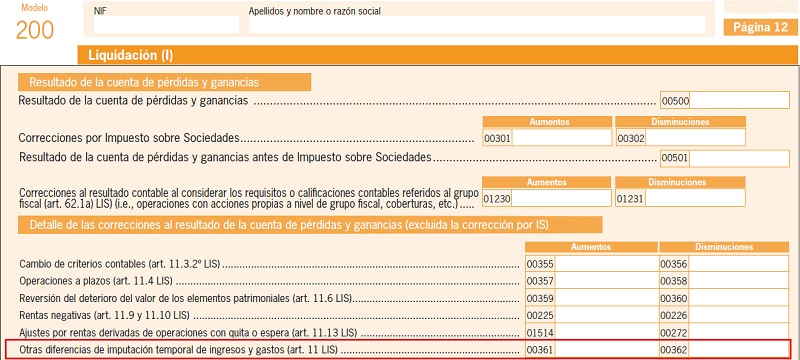

Casilla 362 modelo 200. Otras diferencias de imputación temporal de ingresos y gastos.

200 CASILLA 362. MODELO 200. OTRAS DIFERENCIAS DE IMPUTACIÓN TEMPORAL.

Consignaremos en esta casilla, como disminución del resultado contable, las diferencias de imputación temporal que no tengan cabida en otras casillas específicas para ellas como son:- Cambio de criterios contables.

- Operaciones a plazos.

- Reversión del deterioro del valor de los elementos patrimoniales (art. 11.6).

- Rentas negativas (art. 11.9 y 11.10 LIS).

- Ajustes por rentas derivadas de operaciones con quita o espera

- Cuando un gasto imputado contablemente en la cuenta de pérdidas y ganancias o en una cuenta de reservas en un período impositivo anterior a aquel en el que proceda su imputación temporal, se aplique en el período impositivo en que se produzca el devengo de dicho gasto.

- Cuando un gasto se haya imputado contablemente en una cuenta de reservas en un período impositivo posterior a aquel en que proceda su imputación temporal, siempre que de ello no se derive una tributación inferior a la que hubiera correspondido por aplicación de las normas generales de imputación temporal.

- Cuando un ingreso se haya imputado contablemente en la cuenta de pérdidas y ganancias en un ejercicio posterior a aquel en que proceda su imputación temporal.

- Ajustes generados por la no integración en la base imponible de la reversión de gastos que no hayan sido fiscalmente deducibles, según establece el artículo 11.5 de la LIS, o cuando se eliminen provisiones por no aplicarse su finalidad según lo dispuesto en el artículo 11.7 de la LIS, o cuando la entidad sea beneficiaria o tenga reconocido el derecho de rescate de contratos de seguro de vida en los que, además, asuma el riesgo de inversión, en los términos establecidos por el artículo 11.8 de la LIS.

Ejemplo

Durante el año 20X0, la mercantil RCR SA no contabilizó por "error" la factura de un gasto deducible por un importe de 5.000 euros. En el ejercicio 20X1decide contabilizar dicha factura que correspondía al ejercicio de 20X0. Se pide consecuencias fiscales del caso, sabiendo que en el año 20X0 expiraba el plazo para deducirse los importes que tenía pendientes por actividades de I + D + i de ejercicios anteriores y que sumaban la cantidad de 10.000 euros. El resultado contable y los ajustes extracontables en cada ejercicio son los que se muestran a continuación, no habiendo sufrido variación el tipo impositivo.

Solución

En las siguientes tablas tendremos que hallar las bases imponibles de los dos ejercicios con la contabilización de dicho gasto de forma correcta (año 20X0) y con la realizada (año 20X1): Caso en el que la factura se hubiese contabilizado en 20X0:| Concepto | 20X0 | 20X1 |

| Resultado Contable | 30.000 | 50.000 |

| Ajustes extracontables | - 20.000 | - 30.000 |

| Gasto de 20X0 | - 5.000 | --- |

| Deducciones pendientes de aplicar | - 5.000 | Expirado plazo |

| BI del ejercicio | 0 | 20.000 |

| Suma BIs de 20X0 y 20X1: | 20.000 | |

| Concepto | 20X0 | 20X1 |

| Resultado Contable | 30.000 | 50.000 |

| Ajustes extracontables | - 20.000 | - 30.000 |

| Gasto de 20X0 | --- | - 5.000 |

| Deducciones pendientes de aplicar | - 10.000 | --- |

| BI del ejercicio | 0 | 15.000 |

| Suma BIs de 20X0 y 20X1: | 15.000 | |

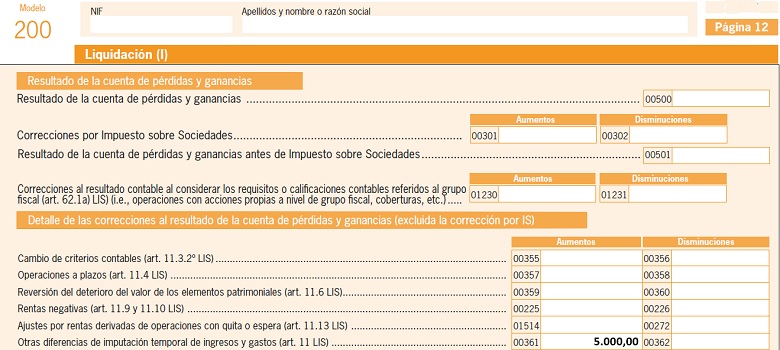

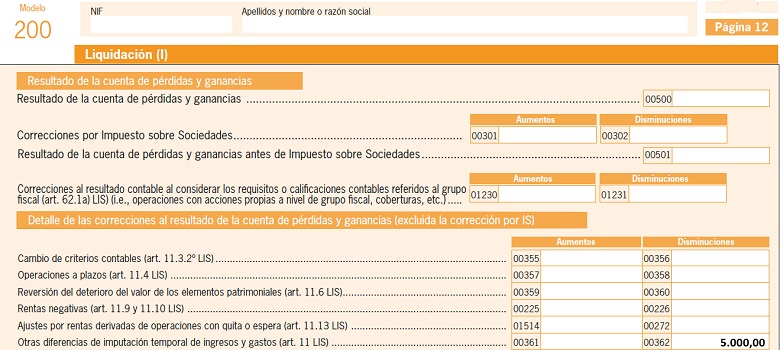

Por otra parte, si queremos aplicar dicho gasto en su ejercicio correcto, deberemos realizar una declaración complementaria del ejerciccio 20X0, en la cual deberemos realizar un ajuste extracontable negativo de 5.000 euros, que deberemos reflejar en la casilla 362.

200Instrucciones

Comentarios

Gastos imputados en ejercicios posteriores a su devengo.Cómo solucionar un error en la declaración del modelo 200.Legislación

Artículo 11 Ley 27/2014.Siguiente: Casilla 313 modelo 200. Amortización acelerada en empresas de reducida dimensión.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos