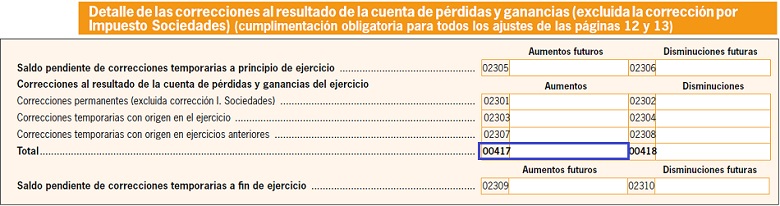

Casilla 417. Aumentos de corrección del ejercicio. Total de correcciones al resultado de la cuenta de pérdidas y ganancias.

200 CASILLA 417. MODELO 200. AUMENTOS DE CORRECCIÓN DEL EJERCICIO. TOTAL CORRECCIONES AL RESULTADO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS.

Tendrá consideración de diferencia temporaria aquella que se deriva de la diferente valoración que tenga incidencia en la carga fiscal futura y que por tanto deberán ser revertidos en períodos impositivos futuros. Por su parte tendrán consideración de diferencias permanentes aquellas dadas entre el importe neto de los ingresos y gastos y la base imponible que sólo tengan incidencia en el ejercicio de declaración. Se deberán consignar en esta casilla, todas aquellas correcciones y reversiones positivas que se hayan registrado en el ejercicio y que se correspondan con un aumento de la base imponible del impuesto, con independencia de si tienen naturaleza de corrección permanente o corrección temporaria.

200Instrucciones

Siguiente: Casilla 2302. Disminución de corrección del ejercicio. Corrección permanente.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos