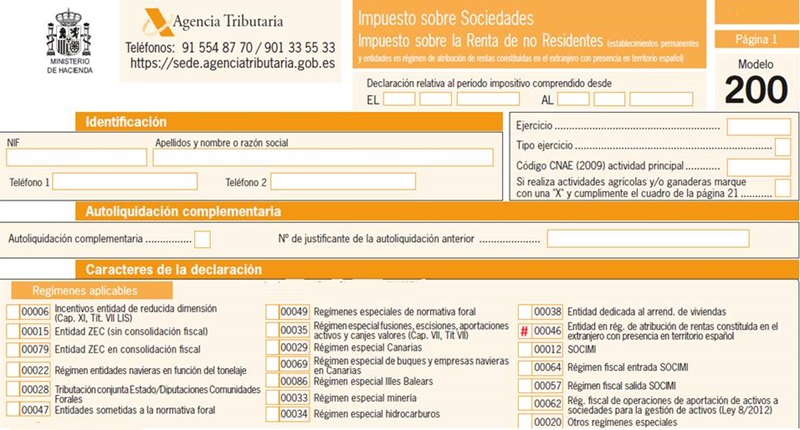

Casilla 46. Modelo 200. Entidad en régimen de atribución de rentas constituida en el extranjero con presencia en territorio español.

200 CASILLA 46. MODELO 200. ENTIDAD EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS CONSTITUIDA EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL

Se deberá marcar esta clave por todas aquellas entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español. Tal y como se expresa en el artículo 38 del Real Decreto Legislativo 5/2004, cuando una entidad en régimen de atribución de rentas constituida en el extranjero realice una actividad económica en territorio español, y parte de ésta se desarrolle de forma habitual mediante instalaciones o lugares de trabajo o actúe en él a través de un agente autorizado, será contribuyente de este impuesto y presentará una autoliquidación anual conforme a las siguientes reglas:- La base imponible estará constituida por la parte de la renta, cualquiera que sea el lugar de su obtención. Determinada conforme a lo establecido en el Artículo 90 del Texto Refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas, que resulte atribuible a los miembros NO residentes de la entidad.

- La cuota íntegra se determinará aplicando sobre la base imponible el tipo de gravamen que corresponda de entre los previstos en la normativa del Impuesto de Sociedades.

- Dicha cuota se minorará aplicando las bonificaciones y deducciones que permite el artículo 19 en su apartado 4 para los contribuyentes que operan mediante establecimiento permanente, así como los pagos a cuenta, siempre en la parte correspondiente a la renta atribuible a los no residentes.

200Instrucciones

Legislación

Art. 38 RDL 5/2004 LIRNR. Entidades con presencia en territorio español.Art. 19 Ley 27/2014 LIS. Cambios de residencia, operaciones realizadas con o por personas o entidades residentes en paraísos fiscales y cantidades sujetas a retención. Reglas especiales.Siguiente: Casilla 39. Modelo 200. Entidad que forma parte de un grupo mercantil.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos