Casilla 539. Modelo 200. Total aplicado en esta liquidación.

200 CASILLA 539. MODELO 200. TOTAL APLICADO EN ESTA LIQUIDACIÓN.

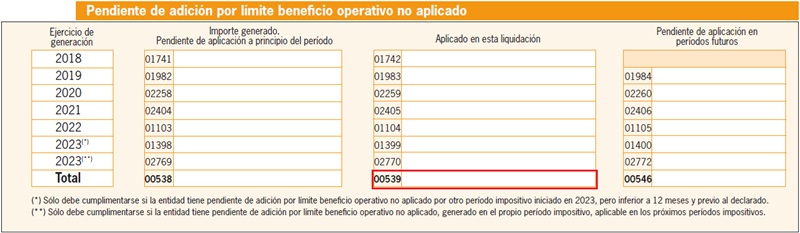

En esta clave se deberán consignar las cantidades totales que en todos y cada uno de los casos se correspondan con la diferencia, entre el límite establecido en el apartado 1 del artículo 16 de la Ley del Impuesto sobre Sociedades y los gastos financieros netos a los que se refiere el apartado 2 de este mismo artículo. Tal y como se expresa en dicho artículo, los gastos financieros netos serán deducibles con el límite del 30 por ciento del Beneficio Operativo. Dicho Beneficio Operativo se determinará a partir del resultado de explotación de la cuenta de pérdidas y ganancias del ejercicio, eliminando la amortización del inmovilizado, la imputación de subvenciones de inmovilizado no financiero y otras, el deterioro y resultado por enajenaciones de inmovilizado, y adicionando los ingresos financieros de participaciones en instrumentos de patrimonio, siempre que se correspondan con dividendos o participaciones en beneficios de entidades en las que el porcentaje de participación sea de al menos el 5 por ciento. Cuando dichos gastos financieros NO alcanzaran el límite, la diferencia entre el citado y los gastos financieros netos del período se adicionarán al límite respecto de la deducción de gastos financieros netos en los períodos impositivos que concluyan en los 5 años inmediatos y sucesivos, hasta que se deduzca la diferencia.

Legislación

Art. 16 Ley 27/2014 LIS.Limitación en la deducibilidad de gastos financieros.Siguiente: Casilla 546. Modelo 200. Total aplicado en esta liquidación.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos