Casilla 550 modelo 200. Base imponible antes de reserva de capitalización y BINs.

200 CASILLA 550. MODELO 200. BASE IMPONIBLE ANTES DE RESERVA CAPITALIZACIÓN Y BIN

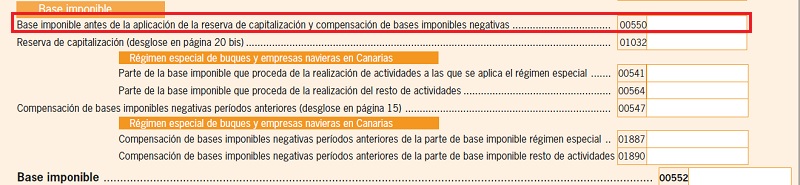

Una vez que en la liquidación del impuesto de sociedades hemos aplicado las correcciones al resultado de la cuenta de pérdidas y ganancias antes de impuesto (casilla 501), obtendremos el importe de la base imponible antes de aplicar la reserva de capitalización y la compensación de bases imponibles negativas reflejado en esta casilla. Este importe será determinante para ajustar el límite aplicable a las reducciones posteriores por reserva de capitalización y BINs, en su caso.

200Instrucciones

Comentarios

Reserva de capitalizaciónCompensación de bases imponibles negativasSiguiente: Disposición Adicional 2ª. RDL 4/2004 Impuesto de Sociedades

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos