Casilla 592 modelo 200. Cuota líquida.

200 CASILLA 592. MODELO 200. CUOTA LÍQUIDA.

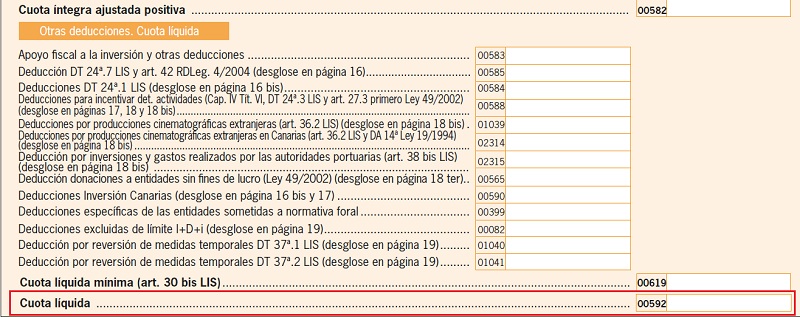

Siguiendo el proceso "en cascada" para determinar el resultado de la autoliquidación (casilla 1586) del impuesto de sociedades, y partiendo de la cuota íntegra ajustada positiva (casilla 582), una vez que apliquemos las deducciones contempladas en la ley, obtendremos la cuota líquida, no pudiendo ser nunca ésta negativa.

200Instrucciones

Comentarios

Casilla 582 modelo 200. Cuota íntegra ajustada positivaSiguiente: Disposición Transitoria 16ª. RDL 4/2004, de Impuesto sobre Sociedades

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos