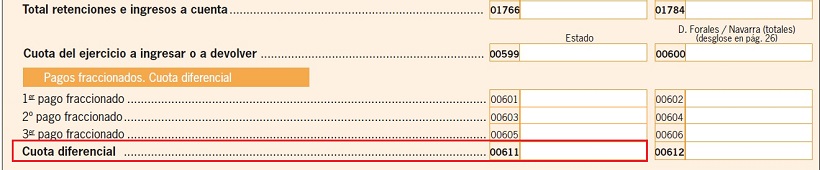

Casilla 611 modelo 200. Cuota diferencial.

200 CASILLA 611. MODELO 200. Cuota diferencial.

Una vez que hemos realizado el proceso "en cascada" para realizar nuestro impuesto, llegamos a la cuota diferencial, cuota ésta que una vez aumentada, en su caso, por la pérdida beneficios fiscales de períodos anteriores, por el incumplimiento de requisitos SOCIMI y por los intereses de demora, nos dará el resultado final de la declaración. Un esquema del impuesto hasta este punto sería:| Resultado contable antes de impuestos |

| +/- Ajustes extracontables |

- Reducciones de la base imponible:

|

| +/- Reserva de nivelación |

| Base imponible |

| x Tipo impositivo |

| Cuota íntegra |

| - Deducciones y bonificaciones |

| Cuota líquida |

| - Retenciones y Pagos fraccionados |

| Cuota diferencial |

200Instrucciones

Siguiente: Casilla 1586 modelo 200. Resultado de la autoliquidación.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos