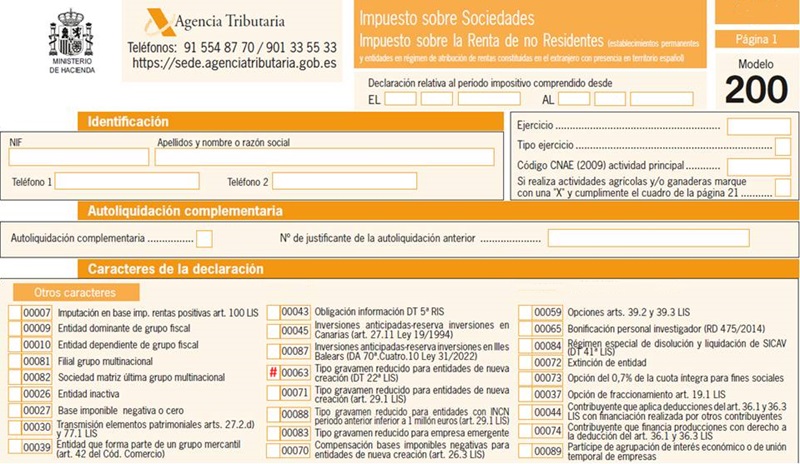

Casilla 63. Modelo 200. Tipo de gravamen reducido para entidades de nueva creación.

200 CASILLA 63. MODELO 200. TIPO DE GRAVAMEN REDUCIDO PARA ENTIDADES DE NUEVA CREACIÓN

Deberán marcar esta clave las entidades de nueva creación constituidas entre el 1 de Enero de 2013 y el 31 de Diciembre de 2014, que realicen actividades económicas, y que según lo establecido en el apartado 1 de la disposición transitoria vigésima segunda de la Ley del Impuesto sobre Sociedades, tributarán de acuerdo con lo establecido en la disposición adicional decimonovena del RDL 4/2004 por la que se establece que las entidades de nueva creación, constituidas a partir del 1 de Enero de 2013, que realicen actividades económicas tributarán, en el primer período impositivo en que la base imponible resulte positiva y en el siguiente, con arreglo a la siguiente escala, excepto si deban tributar a un tipo inferior:- Por la parte de base imponible comprendida entre 0 y 300.000 Euros, al tipo del 15 por 100.

- Por la parte de la base imponible restante, al tipo del 20 por 100.

Legislación

Disposición Transitoria 22ª Ley 27/2014 LIS. Entidades de nueva creación. Tipo de gravamen reducido por mantenimiento o creación de empleo.Disposición Adicional 19ª RDL 4/2004 TRLIS. Entidades de nueva creación.Siguiente: Casilla 72. Modelo 200. Extinción de entidad.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos