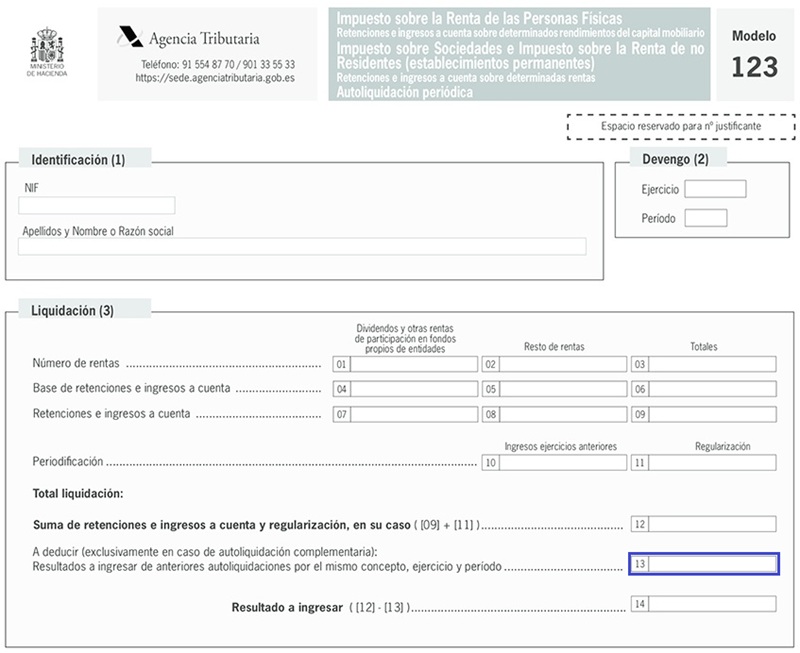

Casilla 13 del modelo 123. Resultado a ingresar de anteriores autoliquidaciones.

123 CASILLA 13. MODELO 123. RESULTADO A INGRESAR DE ANTERIORES AUTOLIQUIDACIONES.

Las declaraciones complementarias son la herramienta que debe utilizar, en general, el contribuyente que haya cometido algún tipo de error u omisión en su declaración saliendo perjudicada la Administración por esta circunstancia. Así, este trámite será obligatorio cuando debido a ese error la Administración Tributaria salga perdiendo, es decir, si por un error u omisión en la declaración la Administración Tributaria se ingresase una menor cantidad de la que debiera haberse ingresado (en el caso del Modelo 123). La presentación de este tipo de declaración (complementaria del modelo 123) vendrá motivada por la aparición de errores u omisiones en una declaración (modelo 123) ya presentada y que hubiesen originado un menor ingreso a la Administración. En este caso particular, deberemos "complementar" las cantidades pendientes cuando hayamos olvidado incluir en el modelo 123 una retención practicada, o una no practicada y que deseemos incluir por cualquier motivo. En el caso de que queramos presentar una declaración complementaria del modelo 123, deberemos realizar una declaración nueva con el total de importes retenidos (casillas 7 y 8) y bases de los mismos (casillas 4 y 5) correctos. Para no volver a ingresar los importes ya pagados, deberemos consignar en esta casilla 13 el resultado a ingresar de la anterior declaración presentada y que contenía el error/ausencia de retenciones/bases. La diferencia, pues, entre la casilla 12 del nuevo modelo y esta casilla 13, será la que debamos ingresar en la declaración complementaria realizada (casilla 14). Respecto a los recargos aplicables en el caso de una declaración complementaria, ampliamos información en el siguiente enlace:

Respecto a los recargos aplicables en el caso de una declaración complementaria, ampliamos información en el siguiente enlace:

Los ingresos correspondientes a las declaraciones presentadas antes de la finalización del plazo voluntario de declaración del impuesto, no llevarán recargo alguno. Sin embargo, los ingresos correspondientes a las declaraciones que se presenten voluntariamente con posterioridad al término del plazo de declaración sin requerimiento previo de la Administración tributaria, tendrán un recargo de cuantía variable en función del retraso, con exclusión de sanciones. Debe tener en cuenta que la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, modifica el régimen de recargos por declaración extemporánea sin requerimiento previo, establecido en el artículo 27 de la Ley 58/2003, General Tributaria -LGT-. Así, desde 11 de julio de 2021, se modifica el sistema de recargos por extemporaneidad estableciéndose un sistema de recargos crecientes del 1 por ciento por cada mes completo de retraso sin intereses de demora hasta que haya transcurrido el periodo de doce meses de retraso. A partir del día siguiente del transcurso de los doce meses citados, se devengará un recargo del 15 por ciento y comenzará el devengo de intereses de demora. De esta forma tendremos:

Hasta 10 de julio de 2021, si presentábamos una declaración a ingresar fuera de plazo de forma voluntaria sin requerimiento previo de Hacienda, recibíamos en respuesta una notificación exigiéndonos el pago de un recargo por declaración extemporánea, con los siguientes porcentajes en función del retraso:

| RETRASO | RECARGO |

| Hasta 3 meses | 5% |

| De 3 meses y un día a 6 meses | 10% |

| De 6 meses y un día a 12 meses | 15% |

| Más de 12 meses | 20% + intereses de demora |

| RETRASO | RECARGO |

| Menos de 1 mes | 1% |

| De 1 mes hasta 2 meses menos un día | 2% |

| De 2 meses hasta 3 meses menos un día | 3% |

| De 3 meses hasta 4 meses menos un día | 4% |

| De 4 meses hasta 5 meses menos un día | 5% |

| De 5 meses hasta 6 meses menos un día | 6% |

| De 6 meses hasta 7 meses menos un día | 7% |

| De 7 meses hasta 8 meses menos un día | 8% |

| De 8 meses hasta 9 meses menos un día | 9% |

| De 9 meses hasta 10 meses menos un día | 10% |

| De 10 meses hasta 11 meses menos un día | 11% |

| De 11 meses hasta 12 meses menos un día | 12% |

| 12 meses en adelante | 15% + intereses de demora |

Esta modificación en los tipos de recargo surte efectos desde el 11 de julio de 2021, no obstante pueden ser aplicados a los recargos exigidos con anterioridad, siempre que resulte más favorable para el obligado tributario y el recargo no haya adquirido firmeza. La Administración tributaria ha informado que la revisión de los recargos no firmes y la aplicación de la nueva normativa se realizarán por los órganos administrativos y jurisdiccionales que estén conociendo de las reclamaciones y recursos, previa audiencia al interesado. Por ejemplo: Si una vez en vigor la Ley 11/2021 tiene en tramitación un expediente de recargo sin que se haya notificado la resolución de liquidación del recargo, tendrá derecho a que se le aplique el nuevo régimen de recargos; se le notificará la liquidación con los nuevos porcentajes de recargos sin necesidad de solicitarlo a la AEAT.

Formularios

Cumplimentación del modelo 123. Retenciones sobre determinados rendimientos de capital mobiliario.Siguiente: Casilla 1 modelo 202. Base del pago fraccionado.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos