Casilla 813 Modelo 200 Impuesto sobre Sociedades. Reserva para inversión en Baleares.

200 CASILLA 813. MODELO 200. RESERVA PARA INVERSIÓN EN BALEARES

Recuerde que:

En el caso en el que los registros contables de los gastos difieran de los criterios establecidos en la normativa fiscal se deberá realizar un ajuste de la base imponible (Ver Ejemplo), tal y como se expresa en la Ley del Impuesto sobre Sociedades.- La adquisición de elementos patrimoniales del inmovilizado material o intangible, de elementos patrimoniales que contribuyan a la mejora y protección del medio ambiente en el territorio de las Islas Baleares, así como los gastos de investigación y desarrollo derivados de actividades de investigación.

- La creación de puestos de trabajo relacionada de forma directa con las inversiones previstas en el apartado anterior, que se produzca dentro de un período de seis meses a contar desde la fecha de entrada en funcionamiento de dicha inversión.La creación de puestos de trabajo se determinará por el incremento de la plantilla media total del contribuyente producido en dicho período respecto de la plantilla media de los 12 meses anteriores a la fecha de la entrada en funcionamiento de la inversión, siempre que dicho incremento se mantenga durante un período de cinco años (3 años en el caso de empresas de reducida dimensión).

- La suscripción de acciones o participaciones en el capital emitidas por sociedades como consecuencia de su constitución o ampliación de capital que desarrollen en el archipiélago su actividad, siempre que se cumplan los requisitos indicados en el punto 4.C de la disposición adicional septuagésima Ley 31/2022

Ejemplo

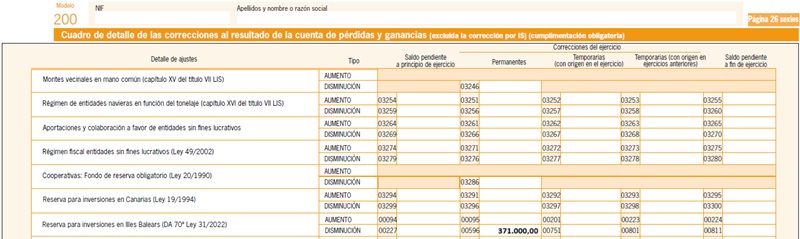

La empresa JPSA, domiciliada en las Islas Baleares, ha obtenido en 2023 unos beneficios antes de impuestos de 850.000 euros. Dado que tiene previsto adquirir el año próximo un local comercial para instalar su nuevo centro de distribución en Baleares, decide dotar la reserva para inversión en Baleares este ejercicio por un importe de 371.000 Euros.

Solución

Puesto que es una empresa domiciliada en Baleares, la inversión prevista se realizará en la misma y su volumen de beneficios está muy por encima del límite de dotación de la reserva creada, la empresa puede disminuir su base imponible por el importe total destinado a la mencionada reserva.

Una vez que seleccionamos la pestaña para rellenar el ajuste en la casilla 813, nos aparecerá una ventana en la que tendremos que diferenciar la corrección en función de si es permanente o temporaria y, en caso de ésta última, si es una corrección con origen en el ejercicio presente, o si se generó la reversión en ejercicios pasados.

Deberemos además reflejar la corrección en el cuadro detalle de las correcciones de la cuenta de pérdidas y ganancias, que se encuentra a partir de la página 26.bis

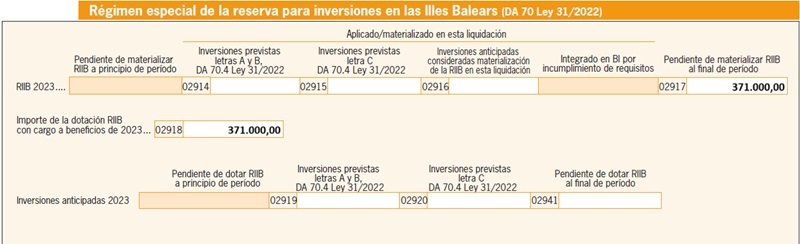

Por último, deberemos rellenar el cuadro de la página 22 bis de la siguiente manera:

Comentarios

Ajustes Extracontables. Reserva para inversiones en BalearesReserva para inversiones en las Islas BalearesQueda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos