Declaración del Impuesto sobre la Renta de No Residentes con establecimientos permanentes.

DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CON ESTABLECIMIENTO PERMANENTE

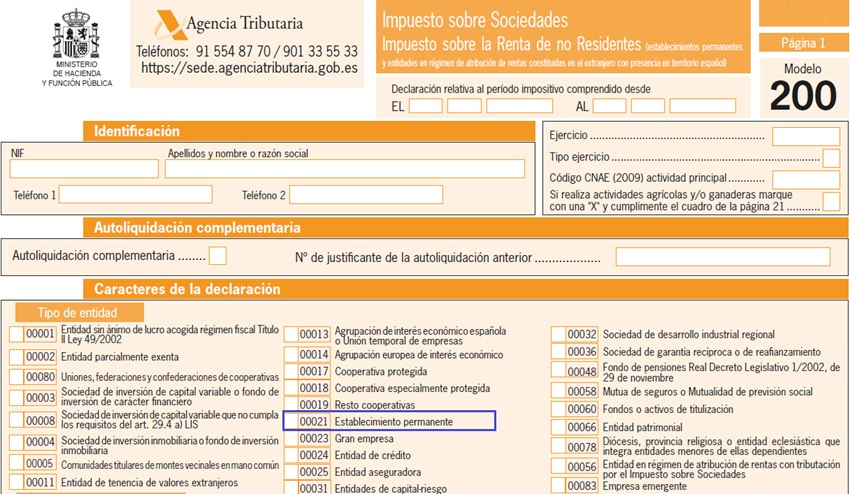

La declaración del Impuesto sobre la Renta de No Residentes para establecimientos permanentes habrá de realizarse a través del modelo 200 (declaración-liquidación) y del modelo 206 (documento de ingreso o devolución) en el plazo de los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del período impositivo. Por tanto, si el periodo impositivo coincide con el año natural, la declaración del impuesto deberá presentarse entre los días 1 y 25 de julio del año siguiente. En el caso de producirse la conclusión anticipada del período impositivo por alguna de las causas contempladas en el apartado 2 del artículo 20 de la Ley del Impuesto, el plazo será el mismo que para las rentas obtenidas sin mediación de establecimiento permanente, sin que pueda autorizarse su baja en el Indice de Entidades en tanto no haya sido presentada la declaración. La cumplimentación del modelo 200 se realizará de similar forma que cualquier entidad residente en territorio español salvo en las siguientes especificaciones: En la página 1 del modelo deberemos marcar la casilla 00021: En caso de persona física con más de un establecimiento permanente, en la página 21 del modelo:

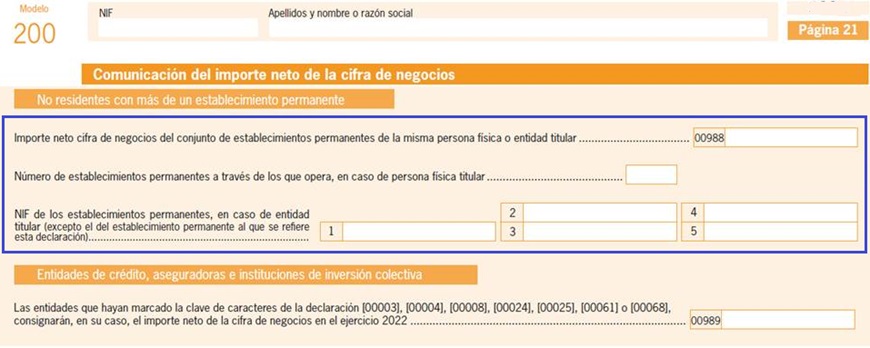

En caso de persona física con más de un establecimiento permanente, en la página 21 del modelo: Asimismo, el documento de ingreso o devolución será el modelo 206:

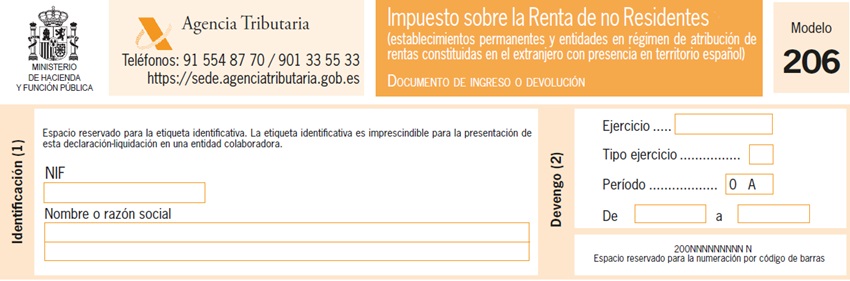

Asimismo, el documento de ingreso o devolución será el modelo 206:

Comentarios

Devengo del IRNR con establecimiento permanente.Declaración del Impuesto sobre la Renta de No Residentes sin establecimiento permanente.Legislación

Art. 20 RD-LEGIS 5/2004 LIRNR. Periodo impositivo y devengo.Art. 21 RD-LEGIS 5/2004 LIRNR. Declaración.Orden HAP/1067/2015. Aprueba modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes con establecimiento permanente.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos