Gastos no deducibles. Operaciones con personas o entidades vinculadas

GASTOS NO DEDUCIBLES. ASIMETRÍAS HÍBRIDAS

Tal y como se recoge en el Real Decreto-ley 4/2021, de 9 de Marzo, y posteriormente la Ley 5/2022, de 9 de marzo, se deroga el "antiguo" apartado j)

"(...) No era deducible un gasto que correspondiera a operaciones realizadas con personas o entidades vinculadas que, como consecuencia de una calificación fiscal diferente en estas, no generen un ingreso o generen un ingreso exento o sometido a un tipo de gravamen inferior al 10 por ciento (...)"

Las asimetrías híbridas se definen como la diferencia en la calificación jurídica de los pagos a entidades que surgen en el contexto de interacción entre los diferentes ordenamientos jurídicos de dos países, aprovechándose esa situación para realizar una doble deducción por una operación específica de una entidad, generando un menor pago hacia la Hacienda del Estado correspondiente.

Es por ello que los gastos que se generan en dichas operaciones tendrán la consideración de gastos no deducibles, tal y como se disponía en el apartado j) del artículo 15 de la Ley, que citaba que "Los gastos correspondientes a operaciones realizadas con personas o entidades vinculadas que, como consecuencia de una calificación fiscal diferente en estas, no generen ingreso o generen un ingreso exento o sometido a un tipo de gravamen nominal inferior al 10 por ciento".Dicho artículo tendrá validez hasta el 11 de Marzo de 2021, ya que el nuevo artículo 15.bis entra en vigor desde esa fecha, manteniéndose los efectos del apartado j) del artículo 15 para los ejercicios de 12 meses, independientemente de que coincida con año natural o no, siempre que dicho ejercicio acabe antes del 10 de Marzo de 2021.

Según lo dispuesto en el citado artículo 15.bis, tendrán consideración de personas o entidades vinculadas, y por tanto entrarán dentro de los efectos de aplicación, las siguientes:- Personas o entidades que se consideren vinculadas, de acuerdo con lo dispuesto en el artículo 18 de la ley.

- Una entidad que ostente una participación de, al menos, un 25 por ciento en los derechos de voto del contribuyente o tenga derecho a percibir, al menos, un 25 por ciento de los beneficios del mismo, o en la que el contribuyente ostente dichas participaciones o derechos.

- La persona o entidad sobre la que el contribuyente actúe conjuntamente con otra persona o entidad respecto de los derechos de voto o la propiedad del capital de aquella, o la persona o entidad que actúe conjuntamente con otra respecto de los derechos de voto o la propiedad del capital del contribuyente. A estos efectos, el contribuyente o la persona o entidad será tratada como el titular de una participación en relación con todos los derechos de voto o la propiedad del capital de la entidad o del contribuyente que sean propiedad de la otra persona o entidad.

- Una entidad en cuya gestión el contribuyente tenga una influencia significativa o una entidad que tenga una influencia significativa en la gestión del contribuyente. A estos efectos, se considera que existe influencia significativa cuando se tenga el poder de intervenir en las decisiones de política financiera y de explotación de otra entidad, sin llegar a tener el control, individual o conjunto.

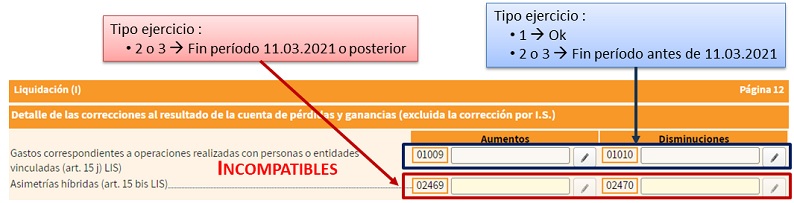

Como se puede observar en la imagen anterior, para la cumplimentación del Modelo 200, se deberá rellenar la casilla 01009 y 01010 cuando siga sujeto al apartado j) del artículo 15 de la LIS, cuando la declaración se corresponda con un ejercicio completo o cuando el ejercicio sea inferior a 12 meses y su cierre de ejercicio sea anterior al 11 de Marzo de 2021. En futuros ejercicios económicos deberán desaparecer lógicamente estas casillas 01009 y 01010.

Como se puede observar en la imagen anterior, para la cumplimentación del Modelo 200, se deberá rellenar la casilla 01009 y 01010 cuando siga sujeto al apartado j) del artículo 15 de la LIS, cuando la declaración se corresponda con un ejercicio completo o cuando el ejercicio sea inferior a 12 meses y su cierre de ejercicio sea anterior al 11 de Marzo de 2021. En futuros ejercicios económicos deberán desaparecer lógicamente estas casillas 01009 y 01010.Comentarios

Asimetrías Híbridas. Apartado 1º Instrumentos financieros híbridos.Asimetrías Híbridas. Apartado 2º Asimetrías en Entidades Híbridas.Asimetrías Híbridas. Apartado 3º Asimetrías en Entidades Híbridas Inversas.Asimetrías Híbridas. Apartado 4º Asimetrías por Doble deducción. Asimetrías Híbridas. Apartado 5º y 6º Asimetrías Establecimientos permanentes Híbridos y No computados.Asimetrías Híbridas. Apartado 7º Asimetrías importadas o de mecanismo estructurado.Asimetrías Híbridas. Apartado 10º Asimetrías por Doble Residencia Fiscal.Legislación

Art. 15.bis Ley 27/2014 LIS. Asimetrías Híbridas.Jurisprudencia y Doctrina

Consulta vinculante V1859-23. El gasto por deterioro de crédito adeudado por sociedad vinculada no es deducible.Consulta vinculante V1856-23. El pago de deudas de sociedad participada es una condonación y gasto no deducible.Consulta Vinculante V1891-21. Alta autónoma colaboradora cónyuge del administrador de la sociedad.Resolución 03156/2019 TEAC. Deducibilidad salarios administradores, dirección o gerencia.Consulta Vinculante V3786-15. Consideración de deuda irrecuperable con entidad vinculada.Resolución 41/08310/2015 TEAR Andalucía. Deduc.remuneración administrador recibido por actuar gerente.Legislación

Artículo 15 Ley 27/2014 de la LIS. Gastos no deduciblesSiguiente: Sociedades Civiles. Impuesto sobre Sociedades. Tributación a partir de 2016.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos