Presentación del Modelo 200 del Impuesto sobre Sociedades. Ejercicio 2019. COVID-19. Crisis Sanitaria del Coronavirus. Declaración Excepcional.

Presentación Modelo 200. Ejercicio 2019. Nueva Declaración Covid19.

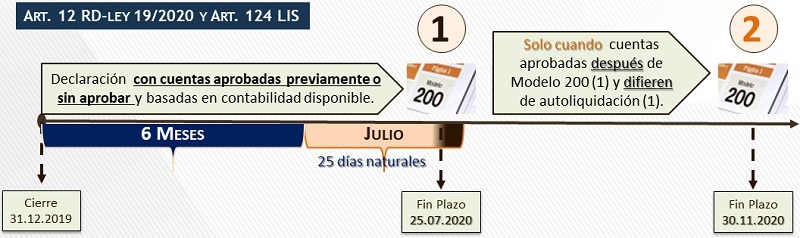

Con motivo de la "Crisis Sanitaria por COVID-19" acontecida durante el ejercicio 2019 y que trajo como consecuencia el establecimiento del Estado de Alarma en territorio Español entre el 15 de marzo y el 20 de junio del 2020, entre otras consecuencias, se estableció que ante la imposibilidad de formular cuentas anuales por las empresas, esta formulación se pudiera producir obligatoriamente en los tres meses posteriores a la fecha de 1 de Junio de 2020 (artículo 40.3 y 5 del Real Decreto-ley 8/2020). Consecuentemente, pudo ocurrir que aquellas entidades que hubieran cerrado su ejercicio económico coincidente con el año natural (31 de diciembre de 2019), a fecha de presentación de la declaración del impuesto, de acuerdo con el artículo 124.1 de la LIS, en los 25 días naturales siguientes a los 6 meses posteriores al cierre del ejercicio económico, o dicho de otra forma del 1 al 25 de julio, no hubieran podido formular las cuentas del ejercicio cerrado y de esta forma se estuvo presentando una información que pudo no responder a la realidad. Así, para el ejercicio 2019 la presentación de la declaración del modelo 200 del Impuesto sobre Sociedades responderá a las siguientes pautas:- PRIMERA.- Todos los contribuyentes del Impuesto cuyo ejercicio económico coincida con el año natural, hubieron de presentar el Impuesto, con independencia que las cuentas hubiesen sido aprobadas o no, entre el 1 al 25 de julio de 2020. En estos casos, tal y como establece el artículo 12.1 del Real Decreto-ley 19/2020, si a la finalización de este plazo, las cuentas anuales no hubieran sido aprobadas por el órgano correspondiente, la declaración se presentó con las cuentas anuales disponibles (contabilidad disponible en ese momento); si ya se encontrasen aprobadas estaríamos ante "circunstancias normales de presentación".

Si la declaración hubiese sido presentada sin haber sido aprobadas las cuentas anuales del ejercicio, en la página 1 del Modelo 200 se tuvo que marcar la casilla informativa que comunicaba tal circunstancia y que podemos ver representada. No hubo que marcar ninguna de las dos casillas si la declaración presentada se produjo con las cuentas anuales ya aprobadas.

Si la declaración hubiese sido presentada sin haber sido aprobadas las cuentas anuales del ejercicio, en la página 1 del Modelo 200 se tuvo que marcar la casilla informativa que comunicaba tal circunstancia y que podemos ver representada. No hubo que marcar ninguna de las dos casillas si la declaración presentada se produjo con las cuentas anuales ya aprobadas.- SEGUNDA.- En el caso que la autoliquidación del Impuesto que debió resultar con arreglo a las cuentas anuales aprobadas por el órgano correspondiente difiese de la presentada con arreglo a lo dispuesto en la pauta anterior, los contribuyentes tuvieron que presentar una nueva autoliquidación con plazo hasta el 30 de noviembre de 2020.

Gráficamente podríamos expresarlo en lo siguientes términos:

En caso que debiésemos haber presentado la "Nueva Segunda Declaración" regulada en el artículo 12.2 del Real Decreto-ley 19/2020, se tuvo que marcar la segunda de las casillas anteriormente mostradas: "Nueva Declaración art. 12.2. RDley 19/2020". Recuerde que esta casilla se debió marcar en caso de que la autoliquidación del impuesto que debió resultar con arreglo a las cuentas anuales aprobadas difirió de la presentada con anterioridad sin que éstas se hubieran aprobado, hasta el 30 de noviembre de 2020. Ambas casillas son incompatibles entre sí.

En caso que debiésemos haber presentado la "Nueva Segunda Declaración" regulada en el artículo 12.2 del Real Decreto-ley 19/2020, se tuvo que marcar la segunda de las casillas anteriormente mostradas: "Nueva Declaración art. 12.2. RDley 19/2020". Recuerde que esta casilla se debió marcar en caso de que la autoliquidación del impuesto que debió resultar con arreglo a las cuentas anuales aprobadas difirió de la presentada con anterioridad sin que éstas se hubieran aprobado, hasta el 30 de noviembre de 2020. Ambas casillas son incompatibles entre sí. Legislación

Art. 124 Ley 27/2014 LIS. DeclaracionesSiguiente: Casilla 2301. Aumentos de corrección del ejercicio. Corrección permanente.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

Síguenos