|

Calificación de la Retribución Socio-Sociedad a efectos de IVA. Nota de la Subdirección General de Información y Asistencia Tributaria. Como decíamos ayer (en Boletines anteriores), la Subdirección General de Información y Asistencia Tributaria de la AEAT, ha emitido una nota con el asuntoINCIDENCIA EN EL IVA DE LA CALIFICACION DEL RENDIMIENTO OBTENIDO POR SOCIOS PROFESIONALES COMO PROCEDENTE DE ACTIVIDAD ECONOMICA INTRODUCIDA EN EL ARTICULO 27.1 LIRPF POR LA LEY 26/2014, a efectos de aclarar (dejamos a interpretación de cada lector de la Nota que lo hayan hecho o no) la incidencia que tiene en el Impuesto sobre el Valor Añadido (IVA), la calificación de los rendimientos obtenidos por los socios de sus entidades a las que prestan servicios, como rendimientos de actividades económicas. Recordemos que ya en el Boletín nº 50 de SuperContable, tratábamos esta problemática con el comentario denominado Calificación de la Remuneración de los Socios-Administradores, que surge a raíz de la modificación del artículo 27.1 de la Ley del Impuesto sobre la Renta de las Personas Físicas (LIRPF). Brevemente y para situarnos, traer a este texto, que la modificación normativa referida califica como rendimientos de actividades profesionales, los obtenidos por:

La Nota emitida por la Subdirección General de Información y Asistencia Tributaria, fundamentándose en Directivas Comunitarias, Sentencias del Tribunal de Justicia de la Unión Europea (UE) y en Doctrina y Jurisprudencia nacional, marca como requisito esencial a analizar para la consideración de empresario o profesional a efectos del IVA, el carácter independiente con que se desarrolla una determinada actividad económica. Concluye la Nota en los siguientes términos:

( )

( )

Vistas las conclusiones y estando también a expensas de un pronunciamiento de la Dirección General de Tributos, interpretamos: Impuesto sobre la renta de las personas físicas (IRPF)Recordemos que los socios/administradores de una sociedad pueden percibir retribuciones de la misma de distintas formas (para analizar en otros comentarios):

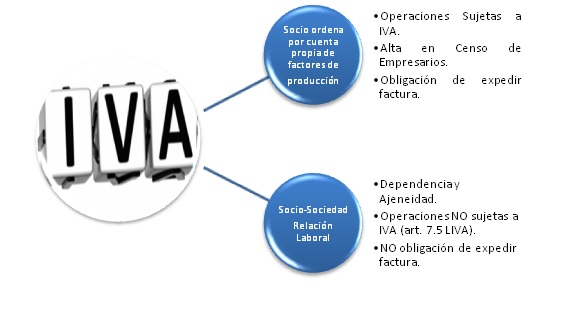

De acuerdo a éstas últimas, si se cumple la ecuación: (Art. 27. LIRPF)

Es decir, estaremos ante una retribución calificada como derivada de una actividad económica (profesional), cuando de acuerdo al artículo 27.1 de la LIRPF, la persona que recibe dicha retribución participe en el capital social de la entidad, preste servicios derivados de la realización de actividades incluidas en la sección Segunda de las Tarifas del IAE (actividades profesionales de carácter general), y esté incluido, a tal efecto, en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos, o en una mutualidad de previsión social que actúe como alternativa al citado régimen especial; todo ello con independencia de la existencia o no de las notas específicas de ajenidad del trabajo y de dependencia en el régimen de ejecución del mismo nos encontramos ante un contrato de trabajo, sometido a la legislación laboral. Se cumple la ecuación pues actividad económica, se formalice en una factura, en un recibo de salario, en una certificación de retenciones u otro documento. Por añadido, en caso de vinculación (administrador o socio en porcentaje del 25% o superior) será de aplicación el artículo 18 de la Ley 27/2014 del Impuesto sobre Sociedades (LIS) y las retribuciones deberán realizarse a valor de mercado. Impuesto sobre el valor añadido (IVA)Es en relación a este impuesto donde la nota, entendemos para evitar chocar en algún caso con las directrices de la UE, vuelve a embarrarse en el lodo que suponía la aplicación de algunos aspectos la Nota 1/2012 de la AEAT; remitiendo a analizar las circunstancias que concurren en cada supuesto.

Así desvincula la calificación de actividad económica a efectos de IRPF (artículo 27.1) de la repercusión de IVA sobre el importe de los servicios consecuencia de esta actividad; de tal forma que una calificación (la de actividad económica según el artículo 27.1 de la LIRPF en su nueva redacción) que resulta forzada por el tenor de la estructura y costumbre en la retribución de la gran mayoría de las pequeñas empresas españolas pasa a ser norma, y una norma (desarrollo de actividad económica a efectos de IVA) pasa a depender de hechos tan casuísticos como la dependencia y ajeneidad. Ante la duda (respecto de la existencia de dependencia y ajeneidad), nos quedamos con la expresión ( ) su inclusión en el RETA no implica que automáticamente sea sujeto pasivo del IVA, aunque se trata de un indicio a tener en cuenta dados los requisitos que la Seguridad Social exige para la inclusión en este régimen especial (...); o dicho de otra forma, se factura y con IVA (siempre que estemos ante una actividad sujeta y no exenta del impuesto). Entendemos que en próximas fechas, la Dirección General de Tributos, profundizará y se posicionará al respecto de los aspectos comentados en el presente artículo y otros relacionados con la misma problemática, algo que ha fecha de elaboración del presente comentario todavía no se ha producido. Evidentemente nosotros seguiremos dando nuestra visión de esta problemática en aras de orientar y mantener informados a nuestros lectores. |

Comparte sólo esta página:

![]()

![]()

![]()