Limitación a la deducibilidad de los gastos financieros en el Impuesto sobre Sociedades (página 20 del modelo 200).

Limitación a la deducibilidad de los gastos financieros con compras de acciones o participaciones. Cómo rellenar este apartado en el Modelo 200 del IS.

1.- INTRODUCCIÓN

Desde SuperContable intentaremos dar unas directrices básicas para poder rellenar este apartado del modelo 200 adecuadamente, sin que este hecho constituya un problema para nuestros lectores, simplificando al máximo su cumplimentación.

Sepa que con efectos para los períodos impositivos que se inicien

2.- LÍMITES QUE EXISTEN A LA DEDUCCIÓN DE GASTOS FINANCIEROS EN EL IS.

En primer lugar, creemos conveniente enumerar los límites que la deducción de gastos financieros puede tener en el Impuesto sobre Sociedades.

Nos centraremos principalmente en aquellos límites que podemos encontrarnos al cumplimentar la [página 20 del modelo 200], donde deberíamos distinguir

Luego distinguimos (siguiendo el orden presentado en la página 20):

- Gastos Financieros de deudas para la adquisición de participaciones en el capital o fondos propios de cualquier tipo de entidad -

artículo [16].5 LIS. - Resto de Gastos Financieros Netos -

artículo [16].1 LIS - Además habríamos de tener en cuenta la

NO DEDUCIBILIDAD de los gastos financieros referidos en elartículo [15].h) de la LIS, respecto de aquellos que correspondan aendeudamiento de la Sociedad con otras sociedades del grupo (del art 42 del Código de Comercio), siempre que la finalidad de los fondos sea:- La adquisición a otras entidades del grupo de participaciones en el capital o fondos propios de cualquier tipo de entidad o,

- La realización de aportaciones en el capital o fondos propios de otras entidades del grupo.

Será la Consulta Vinculante de la Dirección General de Tributos (DGT) [V1664-15], la que se posicione respecto del

3.- ORDEN DE APLICACIÓN DE LOS LÍMITES A LA DEDUCCIÓN DE GASTOS FINANCIEROS.

Respecto del orden de aplicación de los distintos límites

- En

primer lugar se aplicará la regla prevista en elartículo [15].1.h) de la LIS, relativa a aquellosgastos que, en ningún caso, resultarán fiscalmente deducibles . Evidentemente, son gastos no deducibles que no implican restricción o acotamiento en su imputación fiscal, sino simplemente suNO imputación fiscal , por lo que requerirán una corrección como ajuste extracontable. - Una vez excluidos esos gastos financieros, resultará de aplicación la limitación adicional a la deducibilidad prevista en el

artículo [16].5 de la LIS, conforme al cual los gastos financieros derivados de deudas destinadas a la adquisición de participaciones en el capital o fondos propios de cualquier tipo de entidadesse deducirán con el límite adicional del del beneficio operativo de la propia entidad que realizó dicha adquisición, sin incluir en dicho beneficio operativo el correspondiente a cualquier entidad que se fusione con aquella en los 4 años posteriores a dicha adquisición.30%

El

4.- GASTOS FINANCIEROS DE DEUDAS CON ENTIDADES DEL GRUPO (Art. 15 h) LIS)

Conforme a lo establecido en el artículo 15 h) de la LIS, en los períodos impositivos iniciados a partir de 1 de enero de 2012 (consecuencia del el Decreto Ley 12/2012, de 30 de marzo)

- La adquisición a otras entidades del grupo de participaciones en el capital o fondos propios de cualquier tipo de entidad, o,

- La realización de aportaciones en el capital o fondos propios de otras entidades del grupo.

Recuerde que:

En ambos casos (A y B)

De esta forma, para que pueda ser contemplado el supuesto establecido en el referido artículo [15] h) será necesario que se cumplan tres requisitos:

- Que la financiación proceda de otra entidad del grupo.

- Que se destine a una de las finalidades señaladas.

- Que no se pueda acreditar que existen motivos económicos válidos.

Así, conocemos lo que la Ley del Impuesto permite a este respecto, pero recordemos que para obtener la base imponible del mismo habremos de corregir el resultado contable obtenido por la aplicación de los principios determinados en el Plan General de Contabilidad (RD 1514/2007 o RD 1515/2007 según corresponda), con los

Lo expresa el [artículo 10].3 de la LIS, cuando establece que "la base imponible del Impuesto se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la propia LIS, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas".

Sus efectos prácticos los habremos de reflejar en la

Con estos gastos, al ser considerados como

5.- LÍMITE ADICIONAL A LA DEDUCIBILIDAD DE GASTOS FINANCIEROS POR LA COMPRA DE ACCIONES O PARTICIPACIONES (Art. 16.5 LIS) - Pág. 20 - Modelo 200.

Este artículo establece un límite adicional que resultará de aplicación a los gastos financieros derivados de deudas destinadas a la

Luego:

¿CÓMO CUMPLIMENTAR EL MODELO 200 PARA ESTOS GASTOS?

Por el contrario, si entre sus gastos financieros se encuentran algunos que han servido a los efectos mencionados en el párrafo anterior, habrá de tener presente lo establecido en los artículos 16.5, 67.b) y 83 de la LIS, no pudiendo deducirlos en su totalidad, sino que tendrán un

Este límite

De este apartado obtendremos básicamente dos cifras significativas:

6. LÍMITE GENERAL A LA DEDUCIBILIDAD DE LOS GASTOS FINANCIEROS NETOS (Art 16.1 LIS) - Pág. 20 - Modelo 200.

Regulado en el apartado 1 del artículo 16 de la LIS, se establece: "1. Los gastos financieros netos serán deducibles con el límite del 30 por ciento del beneficio operativo del ejercicio. (...) En todo caso, serán deducibles gastos financieros netos del período impositivo por importe de 1 millón de euros (...)".

Al mismo tiempo señalar que los

Para la determinación del beneficio operativo, hemos de señalar que tanto los

En este sentido, la Dirección General de Tributos, en su Resolución de 16 de julio de 2012 (BOE 17/7/2012), en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades, aclara que los

- Gastos derivados de las deudas de la entidad con otras entidades del grupo o con terceros, en concreto, los incluidos en la partida 13 del modelo de la cuenta de pérdidas y ganancias del Plan General de Contabilidad, aprobado por el Real Decreto 1514/2007, de 16 de noviembre, en adelante PGC,

cuentas 661, 662, 664 y 665 , como son:- los intereses de obligaciones y bonos

- los intereses de deudas

- los dividendos de acciones o participaciones consideradas como pasivos financieros

- los intereses por descuento de efectos y operaciones de factoring

- los costes de emisión o de transacción de las operaciones, cuyo efecto debe tenerse en cuenta, de acuerdo con lo establecido por la normativa contable.

- Los intereses implícitos que pudieran estar asociados a las operaciones y las comisiones relacionadas con el endeudamiento empresarial que, de acuerdo con las normas contables, formen parte del importe de los gastos financieros devengados en el período impositivo.

No obstante,

no se incluyen incorporen al valor de activos ni los derivados de laactualización de provisiones .

- los pagados a entidades residentes en países o territorios que tienen la consideración de

jurisdicción no cooperativa (paraísos fiscales), - los pagados a entidades del grupo por préstamos o similares, salvo que se pruebe que existen motivos económicos válidos para la realización de dichas operaciones.

- los correspondientes a préstamos de personas o entidades vinculadas que como consecuencia de una calificación fiscal diferente en éstas, no generen ingresos para el prestamista o que estos estén exentos o sujetos a un tipo nominal de gravamen inferior al 10 por 100.

Como

¿CÓMO CUMPLIMENTAR EL MODELO 200 PARA ESTOS GASTOS FINANCIEROS?

-

Página 20. Limitación en la Deducibilidad de Gastos Financieros. Art. 16 LIS .NOTA PREVIA: La Ley 11/2020, de PGE para 2021 (artículo 65.Uno), con efectos para períodos impositivos que se inicien a partir de 01.01.2021 que no hayan concluido a la entrada en vigor de esta Ley y vigencia indefinida, modifica la regulación en el [artículo 16].1 de la LIS sobre la limitación en la deducibilidad de los gastos financieros, estableciendo quepara la determinación del beneficio operativo, no se tendrá en cuenta la adición de los ingresos financieros de participaciones en instrumentos de patrimonio que se correspondan con dividendos, cuando el valor de adquisición de dichas participacionessea superior a 20 millones de euros , sin alcanzar el porcentaje del 5% al que se refieren los artículos [21].1 a) y [32].1 a) de la LIS.Luego observamos que en la casilla 01245 habremos de recoger el resto de gastos financieros no afectados por los artículos [15].h) y [16].5 de la LIS y en la casilla 01246 sumar éstos a los que pudiesen venir del apartado anterior (consecuencia del endeudamiento por compra de acciones o participaciones de entidades - artículo [16].5), que, evidentemente, serán cero si no tenemos.

Nota: Una vez recogidos en la casilla 01247 los ingresos financieros obtenidos en el período por la

cesión de capitales a terceros , en la casilla 01248 obtendremos losgastos financieros netos del período, que veremos en qué medida son objeto de limitación para su deducción.En cuanto a la casilla 01248, si los ingresos financieros del período impositivo derivados de la cesión de capitales propios (casilla 01247) son superiores a los gastos financieros del período impositivo excluidos aquellos a que se refiere el artículo [15] g), h), y j) de la LIS, a los gastos financieros del período impositivo no afectados por el artículo [16].5 y [83] de la LIS, a los gastos financieros del período impositivo derivados de deudas por adquisición de participaciones afectados por los artículos [16].5 y [83] de la LIS y a los gastos financieros netos del período no deducibles por aplicación del límite de los artículos [16].5 y [83] de la LIS (casillas 01246, 01245, 01240 y 01243, respectivamente), el importe a consignar en la casilla 01248 será cero

.Las casillas 01250 a 01254 conforman el beneficio operativo, para que

el límite establecido en la LIS (30% En concreto la cumplimentación de estas celdas vendrá dada, casi en la práctica totalidad de los casos, por equivalencias con la cuenta de pérdidas y ganancias: (por supuesto pueden modificarse por el contribuyente si entiende es necesario)

Página Casilla Casilla página 20 7 Casilla 296 = Casilla 01250 7 Casilla 284 = Casilla 01251 7 Casilla 285 = Casilla 01252 7 Casilla 287 = Casilla 01253 8 Casilla 298 = Casilla 01254 Así, la casilla 01249 a que antes hacíamos referencia se calculará automáticamente (por aquellas herramientas informáticas que lo permitan) con el

mayor de - El

30% - El importe de las casillas 01256 + 01258 + 01259, con el máximo de 1.000.0000 de euros.

- El

La casilla 01255 habrá de ser cumplimentada, en su caso, por el límite del beneficio operativo no aplicado en los cinco ejercicios anteriores, consecuencia de la posibilidad de acumulación de límites que permite la norma.

Ahora bien, en esta casilla "j) adición por límite beneficio operativo no aplicado en los cinco ejercicios anteriores (casilla 01255)",

NO se debe introducir importe alguno , aún cuando en la declaración del ejercicio precedente hayan quedado cantidades pendientes de adición, si el importe de la casilla01256 + los gastos financieros netos pendientes de deducir de ejercicios anteriores aplicados es menor o igual a lacasilla 01249 .Consecuentemente, los gastos financieros netos deducibles del período se recogerán en la casilla 01256, siendo la suma de las casilla 01248 y 01255 sin que en ningún caso puedan ser superiores a la suma de casilla 01249 y 01255.

Las casillas casilla 01258 y 01259 habremos de cumplimentarlas, según corresponda, solo en el caso de existir gastos financieros pendientes de deducir en periodos impositivos anteriores afectados o no por art. [16].5, y/o [83] LIS deducibles.

Los gastos financieros pendientes de deducir (ya sea consecuencia del límite del artículo 16.5 - casilla 01243 - c2) o del artículo 16.1 - casilla 01257 - k2)) se mostrarán en la casilla 01260.

Página 12. Liquidación (I). Correcciones al resultado contable. .Con arreglo a todo lo anterior, en el modelo 200 del Impuesto sobre Sociedades, además de cumplimentar la página 20 en los términos señalados, pudiera ser que nos encontrásemos en la obligación de cumplimentar la

página 12, apartado de "Detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias" , pues ha podido originarse una diferencia temporaria entre los criterios fiscal y contable, permitiendo uno imputar íntegramente estos gastos en la cuenta de resultados de la sociedad (criterio contable), mientras el otro (criterio fiscal) limite la deducibilidad de los gastos financieros para un determinado ejercicio económico.La incidencia en el modelo 200 de liquidación del impuesto vendrá dada por:

Sí sería recomendable tener en cuenta a la hora de cumplimentar estas celdas, la sintonía o congruencia que "a priori" debe tener la cumplimentación de estas celdas con algunas de la página 20 del modelo 200.

Así, si nos encontramos con una cantidad

positiva en la casilla 01260 de la página 20, sería lógico pensar que debiera estar esa cantidad u otra en la casilla 363 de la página 12.Por el contrario si nos encontramos una cantidad

igual a cero en la casilla 01260 de la página 20, y han existido gastos financieros netos pendientes de deducir de ejercicios anteriores y aplicados en la declaración en curso, cabría pensar que deberían ser igual al importe recogido en la casilla 364 de la página 12.

7.- ACUMULACIÓN DE LÍMITES. GASTOS PENDIENTES DE DEDUCIR.

De acuerdo con el artículo [16].2 de la LIS, en el caso de que los

Consecuencia de ello, en periodos impositivos posteriores y dentro del plazo de los 5 años establecido, en los que los

Ahora bien, si los

Sin embargo, el importe de 1 millón de euros puede alcanzarse con los gastos financieros netos del período impositivo y con gastos financieros pendientes de deducir de períodos impositivos anteriores hasta dicho importe.

En este sentido, les remitimos a los ejemplos de aplicación gastos financieros de años anteriores de la AEAT, a cuya lectura emplazamos, pues dispone del algunos ejemplos prácticos que podrían aclarar el procedimiento para la acumulación de límites.

¿CÓMO CUMPLIMENTAR EL MODELO 200 RESPECTO DE LOS GASTOS FINANCIEROS PENDIENTES DE DEDUCIR?

Si los

De igual forma,

Si, por el contrario los gastos deducibles en ejercicios anteriores hubiesen estado limitados por haber superado los límites aplicables, en esta sección de la página 20 observamos básicamente dos cuestiones para la comprensión de su cumplimentación:

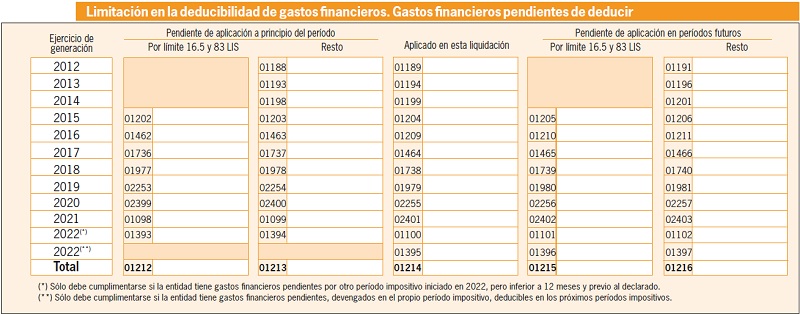

- Las casillas de los ejercicios 2012 a 2014 para las cantidades pendientes de deducir consecuencia de la aplicación del límite del artículo [16].5 permanecen selladas pues su primera aplicación es a partir de 1 de enero de 2015.

- Distinguimos 2 áreas:

Importe generado. Pendiente de aplicación al principio del período .- Donde en la columna resto, casillas 01188, 01193, 01198, 01203, 01463, 01737, 01978, 02254 y 02400 imputaremos, si es el caso, las cantidades que estuvieran pendientes de aplicación de los ejercicios 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019 y 2020 respectivamente, al inicio del ejercicio 2021y la cuantía , si es el casoque ha sido aplicada en esta liquidación (casillas 01189, 01194, 01199, 01204, 01209, 01464, 01738, 01979, 02255 y 01100. Hemos considerado que solo existe un ejercicio fiscal en 2021.Pendiente de aplicación en períodos futuros .- Donde en la columna resto, casillas 01191, 01196, 01201, 01206, 01211 , 01466, 01740, 01981, 02257 y 01102 obtendremos las cantidades que quedarán pendientes para aplicar en el futuro, que pudieran ya estarlo al inicio del período y no hubiesen sido aplicadas y las que se le pueden sumas las generadas para el presente ejercicio (2021). Hemos considerado que solo existe un ejercicio fiscal en 2021.

- la casilla 01102 debería coincidir con la casilla 01257, "k2) Gastos financieros netos del período impositivo no deducibles", y

- la casilla 01101 debería coincidir con la casilla 01243, "c2) Gastos financieros del período impositivo no deducibles tras aplicación límite art. [16].5 y/o [83] LIS", y consecuentemente

- la suma de las casillas 01100 + 01101 debería ser igual a la casilla 01260, "Total gastos financieros del período impositivo no deducibles".

- la casilla 01256 debería coincidir con la 01100.

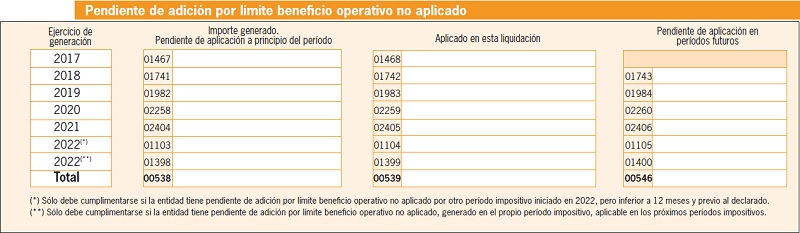

¿CÓMO CUMPLIMENTAR EL MODELO 200 RESPECTO DE LAS CANTIDADES PENDIENTES DE ADICIÓN POR LÍMITE DE BENEFICIO OPERATIVO NO APLICADO?

Ya comentado al inicio de este apartado, de acuerdo con el artículo [16].2 LIS,

Luego, en cualquier caso, la cumplimentación de este cuadro solamente deberá efectuarse cuando

Para finalizar, comentar que en los casos en que

- Casilla 01103.- La cantidad generada en el período impositivo objeto de declaración.

- Casilla 01104.- La cantidad aplicada en el período impositivo objeto de declaración de la que se ha generado en el mismo.

- Casilla 01105.- La cantidad que, de la generada en el período impositivo objeto de declaración y por no ser aplicada quede pendiente de aplicar en períodos futuros.

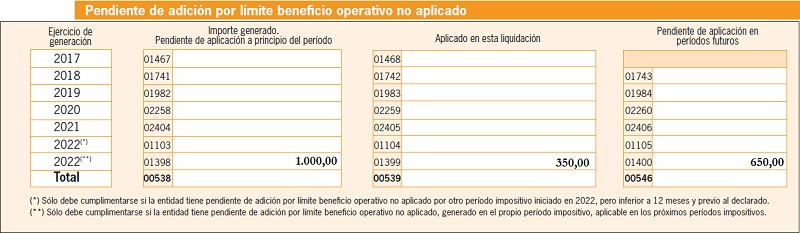

Ejemplo

La entidad JPSA tiene un límite a la deducción de gastos financieros (casilla 01249) de 1.000 Euros y unos gastos financieros netos (casilla 01256) de 350 Euros.

Solución

Tendremos que completar este apartado en la forma:

- Casilla 01103.- 1.000 Euros.

- Casilla 01104.- 350 Euros.

- Casilla 01105.- 650 Euros.

Gráficamente:

Comparte sólo esta página:

![]()

![]()

![]()