Boletín semanal

Boletín nº01 07/01/2025

ARTÍCULOS

Otra forma de ver el Cierre Contable: Cuestiones de las que no nos habla el PGC.

Javier Gómez, Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com - 04/01/2018 ACTUALIZADO 30/12/2024

Comentario recurrente de los últimos ejercicios en nuestro boletín pero que no por ello deja de ser agradecido y sugerido por nuestros lectores que incluso nos solicitan volvamos a refrescar, con las actualizaciones correspondientes (por supuesto) pues el cierre contable del ejercicio, aún cuando está articulado por una serie de automatismos y pasos que todos los años tienen "más o menos" la misma naturaleza, siempre es un momento donde el contable (profesional) se plantea nuevas posibilidades para tratar de mostrar "la imagen fiel de la empresa".

Como recogíamos en otros comentarios, por estas fechas, el profesional dedicado al ámbito contable está acostumbrado a realizar un curso sobre el cierre contable, desempolvar algunos apuntes personales sobre los pasos a dar para cerrar el año, o simplemente leer algún artículo o comentario como el presente que le refresque y actualice sus conocimientos al respecto. En nuestra web disponemos de un apartado específico para tratar distintos aspectos relacionados con el Cierre tales como:

- Novedades y aspectos importantes en el Cierre Contable y Fiscal.

- Seminarios desarrollados sobre aspectos relacionados con el cierre del ejercicio.

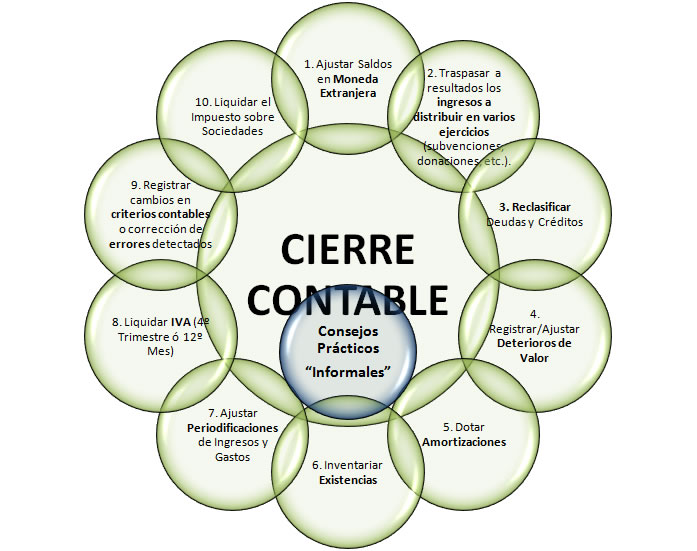

Refrescamos algunos de los "automatismos" o procesos (burbuja verde) que debemos realizar o al menos verificar que están correctamente registrados y tratados antes de finalizar el ejercicio con el asiento de cierre. Así habremos de: (cuando sea el caso)

Pues bien, además de los procesos reseñados y que la mayoría de nuestros lectores conocen, en este comentario intentaremos dar algunos consejos prácticos, informales (entre otros), que deberían tenerse en cuenta para evitar problemas con la AEAT, a la hora de presentar las cuentas en el Registro Mercantil, , o simplemente porque pueden resultar incoherentes con el objetivo de mostrar la imagen fiel de nuestra entidad. En este sentido, y dejando la puerta abierta a otros aspectos y hechos que nuestros lectores en sus empresas pueden observar, destacaríamos:

-

1. Saldo de las cuentas de tesorería

Importante verificar el saldo de cierre de la cuenta (570) Caja y (572) Bancos c/c.

Determinadas prácticas contables o simples errores en el registro de los asientos, pueden llevar a terminar el cierre del ejercicio con un saldo acreedor en la caja de la sociedad; contablemente no está permitido pero además resulta incoherente; en la caja hay o no hay dinero, pero no puede ser negativa.

Pero no solo eso, puede ocurrir que la caja de nuestra sociedad tenga un importe positivo pero sin embargo listado el mayor de la cuenta 570 observemos que en determinados "lapsos de tiempo" es negativa; desde nuestra óptica sería un claro indicio de que ésta no responde a la realidad de la empresa (por lo ya dicho: o hay o no hay dinero en la caja).

Cantidades muy elevadas en la caja de la sociedad, en determinado tipo de negocios, también puede ser un indicio en el sentido expresado en el párrafo anterior.

Un tanto de lo mismo ocurre con el saldo de nuestra cuenta corriente (572). Aquí si puede ocurrir que en la práctica, en el momento del cierre tengamos un descubierto o números rojos en nuestra entidad financiera; no resultará incoherente desde un punto de vista económico pero no está permitido por el Plan General Contable (PGC), por lo que deberíamos reclasificar este saldo acreedor de la cuenta corriente a una cuenta que realmente contemple la imagen fiel de lo que está ocurriendo, es decir, le debemos dinero a nuestro banco por lo que cualquier subcuenta de la cuenta (520) Deudas a corto plazo con entidades de crédito, podría servir para reflejar adecuadamente este saldo.

En otros casos, puede ocurrir que estemos trabajando (con nuestro banco) mediante una póliza de crédito o línea de descuento y sin embargo estemos utilizando la cuenta (572) Bancos c/c para su registro; en este caso hemos de elegir la cuenta adecuada (5201) Deudas a corto plazo por crédito dispuesto.

Es importante saber que...

Si por unos motivos u otros el saldo de tesorería que apareciese en nuestro balance de situación fuese negativo, saltarían las alarmas de la Agencia Tributaria y el Registro Mercantil no permitiría presentar las cuentas anuales.

-

2. Inmovilizados que ya no están en la empresa

El cierre del ejercicio es un momento adecuado para pasear por los distintos saldos de cuentas y aquí podemos observar como determinados activos inmovilizados ya no se encuentran en la empresa por distintos motivos (chatarra, venta, pérdida o siniestro, etc.) y sin embargo los tenemos en nuestro inventario (todavía vemos ordenadores, máquinas de escribir e inmovilizados antiquísimos en algunos balances de sumas y saldos que ni la misma empresa saben que son o donde están).

Sería conveniente dar de baja estos activos y las cuentas asociadas a los mismos (amortizaciones, deterioros, etc.); es más, en algunos casos incluso puede que resultase beneficioso pues podría darse la imputación de un pérdida por la baja de este activo y consecuentemente minorar el resultado contable (si es que conviene).

-

3. Revisión de amortizaciones acumuladas

La dotación de amortizaciones es algo que no suele olvidarse al finalizar el ejercicio, sin embargo en los últimos ejercicios se ha producido un olvido forzado para aquellas empresas cuya cuenta de resultados era deficitaria y olvidando amortizar no se ahondaba todavía más en el agujero negro de las pérdidas de la entidad.

Hechos como este u otros similares, han podido motivar un descuadre en los saldos de las cuentas de Amortizaciones Acumuladas, que deberían ser objeto de verificación para corregirse adecuadamente con cargo o abono a reservas (errores y cambios de criterio según Norma de Registro y Valoración 21ª del PGCPyme), o simplemente actualizados (nuevas estimaciones).

Recuerde que...

Fiscalmente, una vez finalizada la vida útil de un elemento ya no puede seguir amortizándose aún cuando hubiese habido ejercicios en que no se amortizó; además la Administración tributaria siempre entenderá que se ha producido la amortización mínima reglada en sus tablas oficiales (Art. 12 LIS) a efectos del cálculo del beneficio/pérdida en la transmisión de los elementos de activo.

Especial "celo" habremos de poner en aquellos activos que hayan sido objeto de libertad de amortización, amortización acelerada o algún otro incentivo fiscal que implique una diferencia temporal entre la imputación contable realizada en la cuenta de pérdidas y ganancias y la fiscalmente permitida a la hora de determinar la base imponible del Impuesto sobre Sociedades.

-

4. Cuenta corriente con socios y administradores

Las entradas y salidas de dinero que los socios hacen en sus sociedades es algo con lo que estamos habituados a convivir, sobre todo en las pymes. No es objeto de este comentario ver los motivos de estos flujos de dinero pues ya hemos realizado este tratamiento en otros comentarios, pero detectamos en la cuenta (551) Cuenta corriente con socios y administradores un posible foco de problemas. Entre otros:

- Saldo Acreedor de la cuenta (cantidades que mete el socio en la empresa) puede dar lugar a un elevado pasivo corriente (deudas a corto plazo) de la empresa que perjudique los ratios de solvencia, liquidez, etc. para obtener financiación de terceros (dinero que en muchos casos no se sabe si se recuperará por parte del socio); por no entrar en la consideración que la Agencia tributaria puede tener al respecto, considerando estas cantidades como préstamo, donaciones, etc.

- Saldo Deudor de la cuenta (cantidades cogidas por el socio de la empresa) pueden ser consideradas como una retribución al socio por parte de la Administración tributaria con sus correspondientes consecuencias.

Es importante saber que...

La Administración tributaria considerará el dinero aportado por el socio a la empresa como un préstamo exigiendo las retenciones pertinentes y al propio socio la consideración de retribución en especie por los intereses supuestamente devengados; todo ello si no es considerado como una donación.

La conclusión a extraer para este apartado es la de revisar adecuadamente el saldo de esta cuenta antes de cerrar el ejercicio para ver si éste responde de forma adecuada a la naturaleza de la propia cuenta y puede tener alguna implicación fiscal que perjudique los intereses de la empresa (o el propio socio).

-

5. Saldo de cuentas que permanecen invariables durante mucho tiempo

El cierre del ejercicio puede ser un momento adecuado para corregir el saldo de cuentas cuyo origen no tenemos del todo claro, que tienen saldo consecuencia de errores cometidos en registros contables anteriores, u otros motivos; pagos/cobros a proveedores/clientes que finalmente no se producen, desajustes en el importe de los saldos transferidos, etc., pueden ser la causa de estos saldos.

Si detectamos que algunas cuentas no tienen movimiento (teniendo saldo distinto de cero) durante un período prolongado de tiempo (más de un año por ejemplo), estaremos ante una pista-indicio indicativa de que algo anómalo puede estar ocurriendo con esa cuenta.

En el caso de clientes y proveedores, una circularización adecuada (procedimiento de auditoría) o puesta en contacto con los mismos para verificar esos saldos antes del cierre, puede darnos la certeza sobre el indicio apuntado.

Puede ser el momento adecuado para proceder a regularizar estas cuentas de la forma adecuada según las circunstancias que marquen su origen (recordemos que los errores contables se cargaran o abonarán contra reservas según corresponda NRV 21ª PGC Pyme; cuestión distinta será su implicación fiscal).

-

6. Saldos de préstamos,créditos,pólizas,etc.

Obligado verificar que el saldo de la cuenta que recoge nuestra póliza de crédito, préstamo, crédito, cuenta corriente, coincide plenamente con aquel de la entidad que nos financia o a la que financiamos. Normalmente, cuando trabajamos con entidades financieras (salvo excepción) el saldo que éstas disponen nos reporta una seguridad en su cálculo por lo que habríamos de encontrar las desviaciones o diferencias que nuestro mayor pueda tener al respecto (aunque no tienen una certeza del 100%, si pueden utilizarse como guía).

Un saldo no ajustado en alguna de estas partidas, no sería una buena credencial del profesional responsable como experto contable.

-

7. Cuentas relacionadas con administraciones públicas (AEAT, S.S., ...)

Práctica cada día más habitual, pero todavía insuficiente entre los profesionales de la contabilidad. DEBEMOS cotejar que, el saldo de las cuentas de IVA, Impuesto sobre Sociedades, Retenciones, Seguridad Social, etc., devengadas hasta el 31 de diciembre, coincide plenamente con las autoliquidaciones, declaraciones, etc., que realizaremos el próximo año.

A modo de ejemplo, el Impuesto sobre Sociedades habrá de quedar perfectamente formalizado (simulación del modelo 200) para que las cuentas objeto de tal liquidación (4752) H.P. Acreedora por Impuesto sobre Sociedades, (4709) H.P. Deudora por devolución de Impuestos, (473) H.P. retenciones y pagos a cuenta, tengan el saldo que corresponda con la liquidación a realizar entre el 1 y 25 de julio de 2018 (si el ejercicio económico coincide con el año natural).

Apuntes contables en un período de IVA ya cerrado, también suelen traer problemas aún cuando normalmente ya todos los programas de contabilidad avisan del hecho.

Recuerde que...

La cumplimentación e información presentada en los modelos de liquidación de la AEAT debe realizarse desde una "óptica de conjunta"; hoy día todos los modelos facilitan información relacionada con otros impuestos o tributos, no debiendo existir discrepancias entre lo declarado en unos y otros, aún cuando no estemos liquidando el impuesto en cuestión del que estamos aportando información (ejemplo: volumen de operaciones en la cumplimentación del modelo 390 de IVA que está relacionado directamente con el modelo 200 del Impuesto sobre Sociedades).

-

8. Deudas a largo y corto plazo.

Ocurre en muchas ocasiones que interese a nuestra entidad "tocar ligeramente" la estructura financiera de la empresa pasando deudas del corto al largo plazo. Suele ocurrir cuando nuestras deudas a corto plazo son muy elevadas obteniendo una situación técnica de "suspensión de pagos" y consecuentemente resultando una mala carta de presentación para solicitar financiación en entidades financieras; así .

Pues bien, si ha realizado este tipo de prácticas recuerde ser consecuentemente con los números de la entidad, pues no quedaríamos en buen lugar ante una entidad financiera si disponemos por ejemplo de una póliza de crédito pendiente de cubrir por importe de 60.000 euros y resulta que nuestro Pasivo Corriente en el apartado de Deudas a Corto Plazo donde éstas debieran ir referenciadas, tuviese por ejemplo una cifra de únicamente 15.000 euros.

9. Gastos no Deducibles.

En muchas ocasiones nuestra entidad satisface gastos que no serán deducibles en la liquidación del Impuesto sobre Sociedades (IS). Puede ocurrir que, bien por nuestro desconocimiento de su no deducibilidad o simplemente porque no se recogió el día de su registro en una cuenta habilitada expresamente a tal fin (por ejemplo: "(678) Gastos no deducibles"), no recordemos que existen y realicemos los asientos contables de liquidación del impuesto y el cierre, sin tener en cuenta estos gastos no imputables para la determinación de la base imponible del IS.

Revise antes del registro contable del Impuesto sobre Sociedades la existencia de estos gastos en las cuentas habilitadas a tal o fin o incluso su existencia dentro de otras cuentas contables, pues en el caso de sanciones y recargos de la Administración, ésta conoce perfectamente su existencia y no encontrar su adecuada regularización en el Modelo 200 de liquidación del Impuesto puede motivar que recibamos una notificación al respecto.

10. Otros

Otros muchos aspectos que nuestros experimentados lectores, a buen seguro, podrían enseñarnos

Y por supuesto otros indicios relacionados con los automatismos reseñados en el gráfico inicial, que resultarán indicadores de u posible error o "mala praxis", que deberían seguir o corregir para evitar posibles "contratiempos":

- Cifras "exactas" (por ejemplo 35.000 euros) en la existencias finales del ejercicio.

- Importes de deudas a largo o corto plazo que se repiten todos los ejercicios económicos.

- Amortizaciones por encima del valor de sus inmovilizados que incluso en algún caso muestran cifras negativas de activos en el balance.

- Etc.

Recuerde que...

Desde SuperContable.com ponemos a su disposición el Servicio PYME con el que podrá acceder a las bases de datos de consulta contable, fiscal, laboral y mercantil, entre otras, necesarias para que pueda resolver todas las dudas que se le presenten sobre las operaciones a realizar en el cierre del ejercicio, con aclaraciones y ejemplos prácticos.