Actuaciones de la Administración en caso de impago de aplazamiento o fraccionamiento

ACTUACIONES DE LA ADMINISTRACIÓN EN CASO DE IMPAGO DEL APLAZAMIENTO O FRACCIONAMIENTO.

Distinguiremos:A. Aplazamiento: Art. 54 RD 939/2005, apartado 1.

- Si la solicitud fue realizada en período voluntario, se iniciará el período ejecutivo con su procedimiento de apremio. Se exigirá: . El principal de la deuda . Intereses hasta la fecha del plazo concedido . Recargo del período ejecutivo 5/10/20 sobre la suma de ambos conceptos. - Si la solicitud fue realizada en período ejecutivo, deberá continuar el procedimiento de apremio.B. Fraccionamiento: Art. 54 RD 939/2005, apartado 2. Con dispensa de garantías o garantías constituidas sobre el conjunto de las fracciones.

1. Si, llegado el vencimiento de una fracción (que incluya deudas en período ejecutivo en el momento de presentar la solicitud), no se efectuara el pago: - Para la totalidad de las deudas incluidas en el acuerdo que se encontrasen en periodo ejecutivo en el momento de presentar la solicitud, deberá continuar el procedimiento de apremio. - Para la totalidad de las deudas incluidas en periodo voluntario se iniciará el período ejecutivo al día siguiente del vencimiento de la fracción incumplida debiendo iniciarse el procedimiento de apremio. Se exigirán los intereses de demora hasta la fecha del vencimiento de pago de la fracción incumplida. 2. Si la fracción incumplida incluyese sólo deudas en período voluntario en el momento de presentar la solicitud, se procederá respecto de dicha fracción incumplida a iniciar el procedimiento de apremio. Se exigirá: . Importe de dicha fracción. . Intereses de demora hasta la fecha del plazo concedido. . Recargo del período ejecutivo sobre la suma de ambas. - De no producirse el ingreso, se considerarán vencidas el resto de las fracciones pendientes, debiendo iniciarse el procedimiento de apremio respecto de todas las deudas.C. Fraccionamiento: Art. 54 RD 939/2005, apartado 3. Con garantías parciales e independientes para una o varias fracciones.

El acuerdo de fraccionamiento permanecerá vigente respecto de las fracciones a las que no alcance la garantía parcial e independiente.POSTURA DEL Tribunal Económico Administrativo Central (TEAC).

Recuerde que:

El plazo voluntario de pago debe hacerse:- Si la notificación de la liquidación se realiza entre los días uno y 15 de cada mes, desde la fecha de recepción de la notificación hasta el día 20 del mes.

- Si la notificación de la liquidación se realiza entre los días 16 y último de cada mes, desde la fecha de recepción de la notificación hasta el día cinco del segundo mes posterior.

SOLICITUD DE APLAZAMIENTO O FRACCIONAMIENTO.

Justifica el TEAC en el artículo 65 de la LGT el aplazamiento o fraccionamiento de deudas tributarias, previa solicitud del obligado tributario, cuando su situación económico-financiera le impida, de forma transitoria, efectuar el pago en los plazos establecidos; de forma que esta solicitud de aplazamiento en período voluntario:- Impedirá el inicio del período ejecutivo, pero no el devengo del interés de demora.

- Implica que las deudas tributarias deban ser garantizadas (artículo 82 LGT); aun cuando se establecen casos para dispensa parcial o total de garantías (deudas con cuantía inferior a lo fijado en la norma, la deuda y la ejecución de su patrimonio pudiera afectar sustancialmente al mantenimiento de la capacidad productiva y del nivel de empleo de la actividad económica respectiva, etc.)

- Que la situación económico-financiera del obligado tributario le impida, de forma transitoria, efectuar el pago en los plazos establecidos.

- Que las deudas aplazadas o fraccionadas sean garantizadas (si no se regula una dispensa sobre las mismas - artículo 82 LGT).

| CONCLUSIÓN |

|

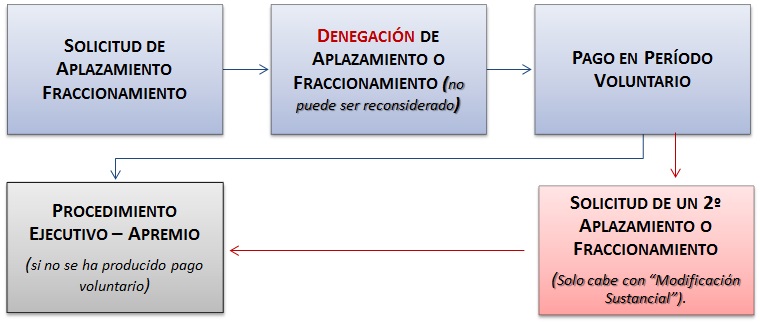

DENEGACIÓN DE SOLICITUD Y EFECTOS SOBRE EL PAGO.

Llegados a este punto, y aun cuando la Resolución no sigue la secuencia aquí establecida pues entendemos puede resultar de una mejor comprensión esta estructura de presentación, el TEAC justifica en el artículo 52 del Reglamento General de Recaudación (RGR - Real Decreto 939/2005, de 29 de julio), que la denegación de un aplazamiento solicitado en período voluntario tiene como consecuencia la obligación de ingresar la deuda en el plazo de ingreso voluntario (artículo 62.2 LGT) sin que una nueva solicitud de aplazamiento en este período produzca la suspensión del procedimiento. Solamente la solicitud de suspensión presentada con ocasión de la interposición de un recurso de reposición o reclamación económico-administrativa, en la forma y con los requisitos establecidos en las normas reguladoras de los recursos y reclamaciones, podría producir efectos suspensivos para evitar el inicio del procedimiento de apremio. Al mismo tiempo resuelve el TEAC que la denegación de un aplazamiento solicitado en período voluntario NO admite una reconsideración, pues esta "figura" solo puede ser contemplada cuando el aplazamiento o fraccionamiento SÍ ha sido concedido, sin que la solicitud de reconsideración suspenda, en ningún caso, la ejecución del acto administrativo dictado. La figura de la "reconsideración" se articula para el caso en que una vez haya sido concedido el aplazamiento o fraccionamiento el obligado tributario solicitase una modificación en sus condiciones, plazos de pago, etc. que en ningún caso tendría efectos suspensivos.| CONCLUSIÓN |

|

Comentarios

Pasos para aplazar una deuda tributaria ante la AEAT.Evolución del tipo de interés de demora y legal del dinero.Legislación

Art. 62 Ley 58/2003 LGT. Plazos para el pago.Art. 52 RD 939/2005 RGR. Resolución de solicitudes de aplazamientos y fraccionamientos.Art. 54 RD 939/2005 RGR. Actuaciones en caso de falta de pago en aplazamientos y fraccionamientos.Jurisprudencia y Doctrina

Resolución TEAC. Consecuencias de denegación de aplazamiento y efectos de nueva solicitud de aplazamiento.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Adopción de medidas cautelares en el aplazamiento o fraccionamiento

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos