Duración de la suspensión de la ejecución de acto recurrido

DURACIÓN DE LA SUSPENSIÓN DE LA EJECUCIÓN DEL ACTO RECURRIDO.

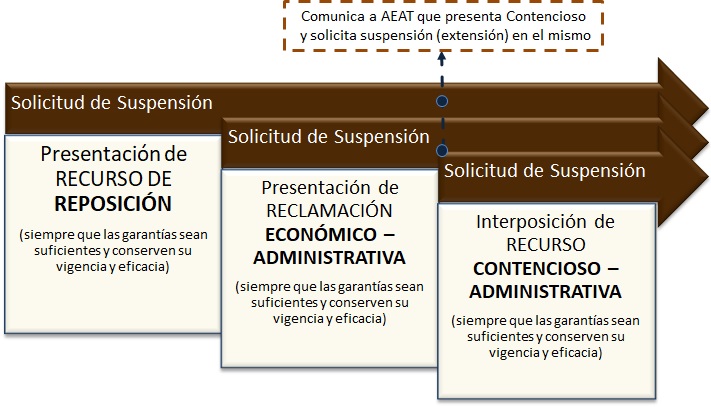

La solicitud de suspensión de la ejecución de un acto recurrido, puede producirse en distintos momentos del procedimiento, si bien sería adecuado realizar una "cronología" básica, para de esta forma, conocer el tiempo durante el cuál la ejecución del acto recurrido puede estar suspendida.- RECURSO DE REPOSICIÓN.- Con la presentación de este recurso podrá ser solicitada la suspensión de la ejecución del acto que se está recurriendo. La suspensión producida con la interposición del Recurso de Reposición se podrá mantener en la vía económico-administrativa, tal y como establece el artículo 39.1 del RRVA siempre y cuando las garantías cubran suficientemente los costes de esta prolongación, así como el mayor importe de los intereses.Por otro lado, el interesado puede solicitar la limitación de los efectos de la suspensión únicamente al recurso de reposición, como encontramos reglado en el artículo 25.2 RRVA.

- RECLAMACIÓN ECONÓMICO-ADMINISTRATIVA.- Cuando no se hubiera acordado la suspensión en el recurso de reposición con efectos en la vía económico-administrativa o éste no hubiera sido interpuesto, la suspensión podrá solicitarse (en escrito independiente acompañada por los documentos que el interesado estime procedentes para justificar la concurrencia de los requisitos necesarios para su concesión) al interponer la reclamación económico-administrativa o en un momento posterior ante el órgano que dictó el acto objeto de la reclamación, que la remitirá al órgano competente para resolver dicha solicitud (artículo 40.1 y 2 RRVA).La suspensión de la ejecución del acto en Vía Económico-Administrativa se mantendrá durante la tramitación del procedimiento económico-administrativo en todas sus instancias (artículo 233.8 LGT).

- RECURSO CONTENCIOSO-ADMINISTRATIVO.- La suspensión producida en vía administrativa se mantendrá cuando el interesado comunique a la Administración Tributaria en el plazo de interposición del Recurso Contencioso-Administrativo que ha interpuesto dicho recurso y ha solicitado la suspensión en el mismo. Ahora bien, la suspensión continuará siempre que la garantía que se hubiese aportado en vía administrativa conserve su vigencia y eficacia y hasta que el órgano judicial adopte la decisión correspondiente en relación con la solicitud de suspensión solicitada (artículo 233.9 LGT).En el caso de impugnación de sanciones, la suspensión se mantendrá, en los términos señalados, sin necesidad de prestar garantía hasta que se adopte la decisión judicial.

Importante señalar para finalizar este apartado que, el interesado puede solicitar a la Administración el reembolso del coste (e intereses de demora) de las garantías aportadas, previa acreditación de su importe, de los avales y otras garantías aportadas para suspender el acto, si el acto o deuda es declarado total o parcialmente improcedente por sentencia o resolución administrativa firme.

Importante señalar para finalizar este apartado que, el interesado puede solicitar a la Administración el reembolso del coste (e intereses de demora) de las garantías aportadas, previa acreditación de su importe, de los avales y otras garantías aportadas para suspender el acto, si el acto o deuda es declarado total o parcialmente improcedente por sentencia o resolución administrativa firme.Suspensión con interposición de recurso o reclamación

La Dirección General de Tributos, en Consulta Vinculante V3301-23, se ha pronunciado en relación con un supuesto en el que un contribuyente pretendía suspender el periodo ejecutivo de ingreso de una liquidación aportando una garantía distinta de las previstas en el apartado 2 del artículo 233 LGT.

2. Las garantías necesarias para obtener la suspensión automática a la que se refiere el apartado anterior serán exclusivamente las siguientes: a) Depósito de dinero o valores públicos. b) Aval o fianza de carácter solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución. c) Fianza personal y solidaria de otros contribuyentes de reconocida solvencia para los supuestos que se establezcan en la normativa tributaria.

En concreto, solicitó la suspensión del periodo ejecutivo de ingreso por medio de reclamación económico-administrativa, aportando para ello garantía hipotecaria. La Dirección General de Tributos entiende que, al no tratarse de una de las garantías necesarias previstas en el artículo 233.2 LGT, la suspensión del acto no será automática y, por tanto, no impedirá la continuación de las actuaciones; en este caso, que la Administración pueda notificar al contribuyente providencia de apremio.

En concreto, solicitó la suspensión del periodo ejecutivo de ingreso por medio de reclamación económico-administrativa, aportando para ello garantía hipotecaria. La Dirección General de Tributos entiende que, al no tratarse de una de las garantías necesarias previstas en el artículo 233.2 LGT, la suspensión del acto no será automática y, por tanto, no impedirá la continuación de las actuaciones; en este caso, que la Administración pueda notificar al contribuyente providencia de apremio. Comentarios

Solicitud de Suspensión de ejecución de actos impugnados ante la Administración Tributaria.Suspensión de acto impugnado aportando como garantía inmueble con cargas hipotecarias.Jurisprudencia y Doctrina

Resolución TEAC 06931/2023. Es posible impugnar un acto aportando como garantía un inmueble con cargas previas.Formularios

Modelo solicitud de suspensión de acto por interponer reclamación económico-administrativa sin garantíasLegislación

Art. 212 Ley 58/2003 LGT. Recursos contra sanciones.Art. 224 Ley 58/2003 LGT. Suspensión de la ejecución del acto impugnado en resposición.Art. 233 Ley 58/2003 LGT. Suspensión de la ejecución del acto impugnado en vía económico-administrativaArt. 25 RD 520/2005 RRVA. Suspensión del acto impugnado en reposición. Art. 39 RD 520/2005 RRVA. Supuestos de suspensión. Art. 40 RD 520/2005 RRVA. Solicitud de suspensión.Art. 41 RD 520/2005 RRVA. Garantías de la suspensión.Art. 42 RD 520/2005 RRVA. Efectos de la concesión o de la denegación de la suspensión.Art. 43 RD 520/2005 RRVA. Suspensión automática.Art. 44 RD 520/2005 RRVA. Suspensión con prestación de otras garantías.Art. 45 RD 520/2005 RRVA. Constitución de las garantías.Art. 46 RD 520/2005 RRVA. Suspensión por el Tribunal Económico-Administrativo.Art. 47 RD 520/2005 RRVA. Tramitación y resolución por el Tribunal Económico-Administrativo.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos