La regulación del delito contra la Hacienda Pública

La regulación del delito contra la Hacienda Pública

En esta sección del apartado hacemos referencia a las modificaciones de la Ley General Tributaria motivadas por la reforma de la regulación del delito contra la Hacienda Pública llevada a cabo por la Ley 7/2012, de 27 de diciembre. Estas modificaciones pasan por establecer un procedimiento administrativo que permita practicar liquidaciones tributarias y efectuar el cobro de las mismas aún en los supuestos en los que se inicie la tramitación de un procedimiento penal, al ser este uno de los cambios más significativos operados en la Ley Orgánica 10/1995, de 23 de noviembre, del Código Penal.Recuerde que:

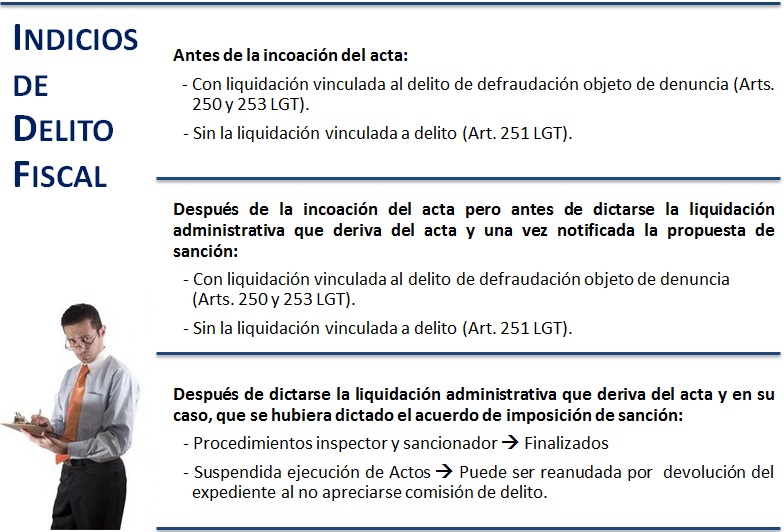

Actualmente la tramitación administrativa del delito contra la Hacienda Pública, como regla general, permite la práctica de liquidación administrativa en el seno del procedimiento inspector, ajustándose al resultado del enjuiciamiento penal de la defraudación. También se regula, tanto en la Ley como en su desarrollo reglamentario, el retorno del expediente a sede administrativa en los casos de que el Ministerio Fiscal no presente la querella, el Juez no admita la querella o bien porque el juez entienda que no existen hechos constitutivos de delito; a cuyo efecto se establecen los correspondientes plazos. Así, de acuerdo con el artículo 251 LGT el procedimiento inspector (había quedado suspendido) deberá finalizar en el periodo que reste hasta la conclusión del plazo a que se refiere el artículo 150.1 LGT o en el plazo de 6 meses, si éste último fuese superior, a computar desde la recepción del expediente, por el órgano competente que deba continuar el procedimiento inspector. Asimismo, la modificación del tipo penal ha determinado que, además de practicar la liquidación correspondiente, la Administración tributaria pueda materializar las actuaciones de cobro de la deuda tributaria liquidada mediante la aplicación de los mecanismos recaudatorios regulados en la Ley 58/2003, de 17 de diciembre, General Tributaria y en su normativa de desarrollo. Por otro lado, el artículo 197.quáter.2 RGGI establece que la notificación de la propuesta de liquidación vinculada al delito presuntamente cometido puede notificarse bien al propio obligado tributario bien a su representante, toda vez que las circunstancias descubiertas de las que pudiera inferirse la comisión de un posible delito de defraudación lo han sido en el curso del procedimiento inspector en el cual, el obligado tributario ha actuado a través de un representante autorizado. Como consecuencia de lo anterior se establece una norma específica en lo que al plazo de ingreso de la deuda tributaria liquidada se refiere, cuya apertura será posterior a la admisión de la denuncia o querella, recogiéndose en este caso la posibilidad de revisión de las actuaciones recaudatorias mediante los procedimientos administrativos tributarios ordinarios por las causas tasadas en la ley. Entre los efectos de la sentencia condenatoria distinguiremos dos supuestos: (artículo 197.Sexies RGGI):

También se regula, tanto en la Ley como en su desarrollo reglamentario, el retorno del expediente a sede administrativa en los casos de que el Ministerio Fiscal no presente la querella, el Juez no admita la querella o bien porque el juez entienda que no existen hechos constitutivos de delito; a cuyo efecto se establecen los correspondientes plazos. Así, de acuerdo con el artículo 251 LGT el procedimiento inspector (había quedado suspendido) deberá finalizar en el periodo que reste hasta la conclusión del plazo a que se refiere el artículo 150.1 LGT o en el plazo de 6 meses, si éste último fuese superior, a computar desde la recepción del expediente, por el órgano competente que deba continuar el procedimiento inspector. Asimismo, la modificación del tipo penal ha determinado que, además de practicar la liquidación correspondiente, la Administración tributaria pueda materializar las actuaciones de cobro de la deuda tributaria liquidada mediante la aplicación de los mecanismos recaudatorios regulados en la Ley 58/2003, de 17 de diciembre, General Tributaria y en su normativa de desarrollo. Por otro lado, el artículo 197.quáter.2 RGGI establece que la notificación de la propuesta de liquidación vinculada al delito presuntamente cometido puede notificarse bien al propio obligado tributario bien a su representante, toda vez que las circunstancias descubiertas de las que pudiera inferirse la comisión de un posible delito de defraudación lo han sido en el curso del procedimiento inspector en el cual, el obligado tributario ha actuado a través de un representante autorizado. Como consecuencia de lo anterior se establece una norma específica en lo que al plazo de ingreso de la deuda tributaria liquidada se refiere, cuya apertura será posterior a la admisión de la denuncia o querella, recogiéndose en este caso la posibilidad de revisión de las actuaciones recaudatorias mediante los procedimientos administrativos tributarios ordinarios por las causas tasadas en la ley. Entre los efectos de la sentencia condenatoria distinguiremos dos supuestos: (artículo 197.Sexies RGGI):| La cuantía defraudada determinada en el proceso penal es idéntica a la liquidada en vía administrativa | No será necesario modificar la liquidación realizada si bien como intereses de demora se exigirán los devengados desde la fecha en que se dictó la liquidación vinculada a delito, hasta la fecha de notificación al obligado tributario de la admisión a trámite de la denuncia o querella. |

| La cuantía defraudada determinada en el proceso penal no es idéntica a la liquidada en vía administrativa | En este caso subsistirá el acto inicial pero rectificado para practicar una nueva liquidación con el importe que resulte de los hechos probados en la sentencia. |

PROCEDIMIENTOS DE DECLARACIÓN DE RESPONSABILIDAD.

A este respecto simplemente reflejar las particularidades que en estas declaraciones asociadas a la liquidación vinculada a delito fiscal contemplea el artículo 124.bis del RGR, con vigencia desde 1 de Enero de 2018:- Cuando en el procedimiento en que proceda dictar una liquidación vinculada a delito se observe algún tipo de responsabilidad tributaria, se pondrá en conocimiento del órgano competente para iniciar el procedimiento de declaración de responsabilidad. El inicio del procedimiento será notificado por este último órgano al obligado tributario, informando de las obligaciones tributarias a las que alcance la declaración de responsabilidad y el precepto legal en que se fundamenta.

- Posteriormente se dará un trámite de audiencia al responsable donde en un plazo de 15 días podrá formular las alegaciones respecto de aquellas cuestiones que determinen la responsabilidad y su alcance y que sean susceptibles de recurso en vía administrativa (el responsable no tendrá la condición de interesado en el procedimiento de inspección).

- El acuerdo de declaración de responsabilidad (que incluirá el requerimiento para que se realice el ingreso de la deuda tributaria liquidada en los plazos de pago voluntario) habrá de dictarse con posterioridad al momento en el que conste como admitida la denuncia o querella por delito contra la Hacienda Pública.Además, cuando el responsable hubiera sido causante o hubiese colaborado activamente en la realización de los actos que dan lugar a la deuda tributaria liquidada y se encuentre imputado en el proceso penal iniciado por el delito denunciado o hubiera sido condenado como consecuencia del citado proceso, deberá constar igualmente como efectuada la citación al responsable en el proceso penal para declarar en concepto de investigado.

- Exacción de responsabilidad civil por delito contra la Hacienda Pública (artículo 128 RGR).- Se adecúa a la nueva tramitación administrativa del delito, haciendo referencia de forma expresa a la recaudación de la pena de multa.

- Impugnación de actos recaudatorios asociados a un proceso penal en curso (artículo 129 RGR).- Se establece la posibilidad de interponer recurso de reposición o reclamación económico-administrativa frente a estos actos; salvo que los motivos de impugnación aducidos se refieran a la adecuación de los actos impugnados con el objeto del proceso penal por delito contra la Hacienda Pública, en cuyo caso la cuestión deberá plantearse ante el órgano judicial penal competente.

Legislación

Art. 124.bis RD 939/2005 RGR. Declaración de responsabilidad en liquidación vinculada a delito.Ley 58/2003, General Tributaria.RD 1065/2007 Reglamento General de actuaciones y los procedimientos de Gestión e Inspección Tribut.Ley 7/2012, de 27 de diciembre.Ley Orgánica 10/1995, del Código PenalJurisprudencia y Doctrina

STS 1246/2019, de 25 de Septiembre, del Tribunal Supremo. Impugnación del RD 1070/2017. Nulidad del Art. 197.bis.2 del RD 1065/2007 sobre tanto culpa delito fiscalSiguiente: La declaración y tributación de las pensiones que se reciben del extranjero

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos