Pasos a seguir ante una diligencia de embargo de salarios de la AEAT.

Pasos a seguir ante una diligencia de embargo de salarios

¿Qué trámites con Hacienda debo realizar para atender esta diligencia de embargo?

1. Contestar la diligencia de embargo

En primer lugar, lo primero que debe hacer la empresa es contestar a la diligencia de embargo. Este trámite es obligatorio para la empresa, debiendo realizarse de forma telemática y con carácter anterior al pago correpondiente a Hacienda. El hecho de que ese trabajador ya no trabaje para la empresa, no exime de su realización, es decir, debe contestarse de manera obligatoria y seleccionando la opción adecuada. Para contestar a la diligencia de embargo, hemos de seguir los siguientes pasos:1. Accedemos a la página web de la Agencia Tributaria y accedemos a "Deudas, Apremios y embargos" en la parte inferior de la pantalla.

2. Accedemos al apartado "Embargos".

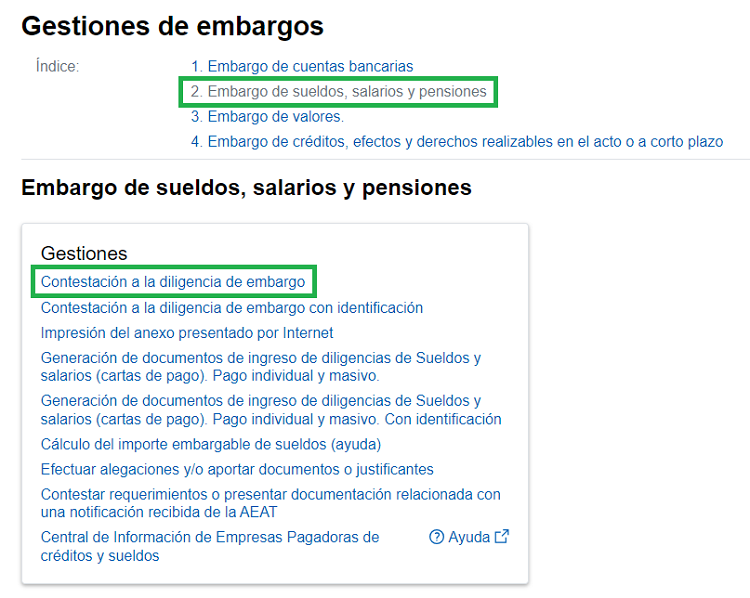

3. Una vez accedemos a esta pantalla, nos encontramos con las diferentes gestiones que, telemáticamente, podemos realizar. Seguidamente, hacemos "click" en "Todas las gestiones" donde nos aparecerán todas las correspondientes a cada tipo de diligencia de embargo.

3. Seleccionamos el apartado de "Embargo de Sueldos, salarios y pensiones" y accedemos a "Contestación de la diligencia de embargo

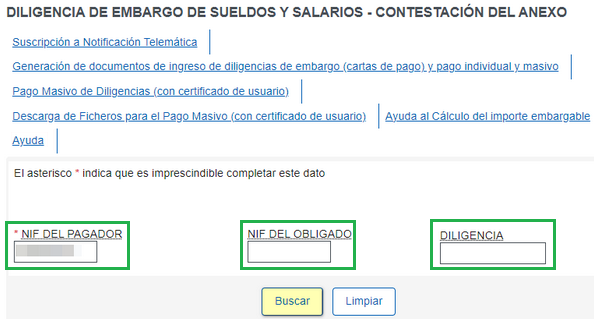

4. Rellenamos los datos relativos a NIF del pagador, obligado y diligencia para acceder a la adecuada.

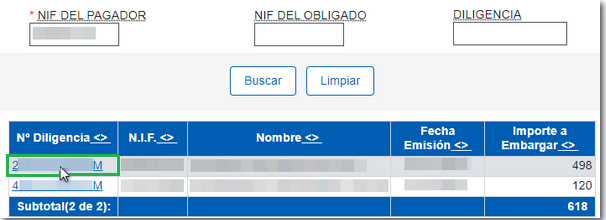

5. Accedemos a la diligencia que queramos contestar.

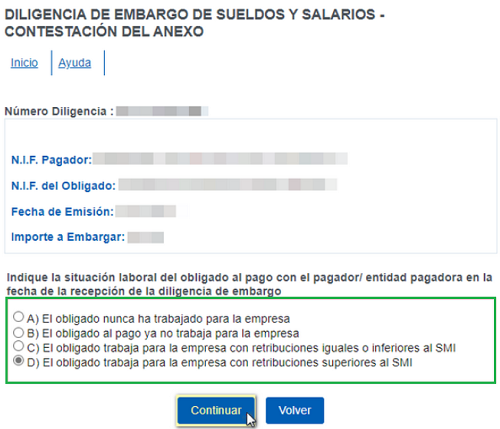

6. Seleccionamos la opción pertinente.

Finalmente, clickamos en "Ver PDF" para poder descargarlo y, una vez marquemos "Enviar", nuestra contestación a la diligencia de embargo de salarios se habrá realizado.

Generar cartas de pago

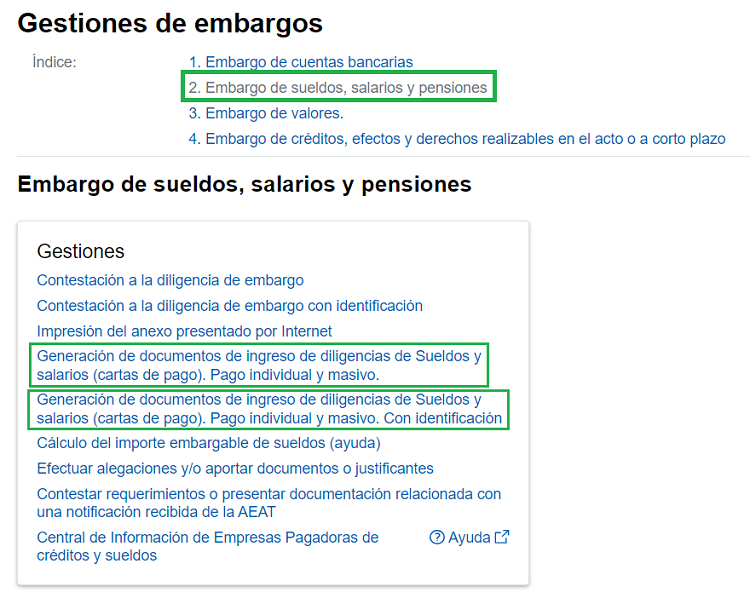

Una vez contestada la diligencia de embargo, podremos obtener la carta de pago. La carta de pago es un documento que nos permite realizar el ingreso a Hacienda correspondiente al embargo realizado sobre el salario del trabajador en concepto de pago de su deuda.1. En el mismo apartado que el anterior, seleccionamos la opción "Generación de documentos de ingreso de diligencias de Sueldos y salarios (cartas de pago)."

4. Rellenamos los datos relativos a NIF del pagador, obligado y diligencia para generar la carta de pago de la diligencia correspondiente.

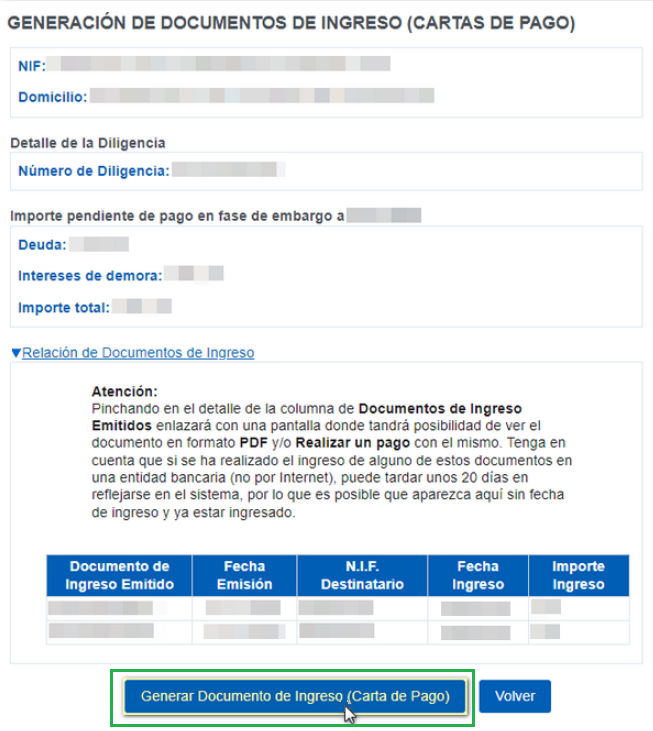

5. Accedemos a la diligencia.

En este apartado podrás comprobar el detalle de la deuda pendiente, consultar y comprobar cartas de pago que se hayan generado anteriormente así como ver el documento en formato PDF y realizar un pago con el mismo.6. Pulsamos en "Generar Documento de Ingreso" y nos aparecerá una pantalla como la siguiente:.

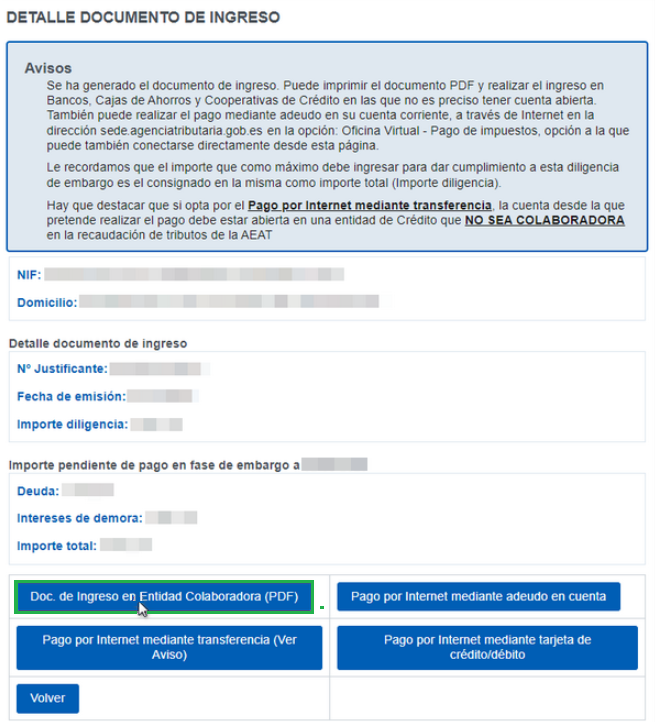

Dispondremos de varias opciones para generar la carta de pago en función de cuál sea la forma en la que vayamos a realizar el pago (de forma telemática mediante adeudo en cuenta, transferencia, entidad bancaria, tarjeta de crédito o débito...)

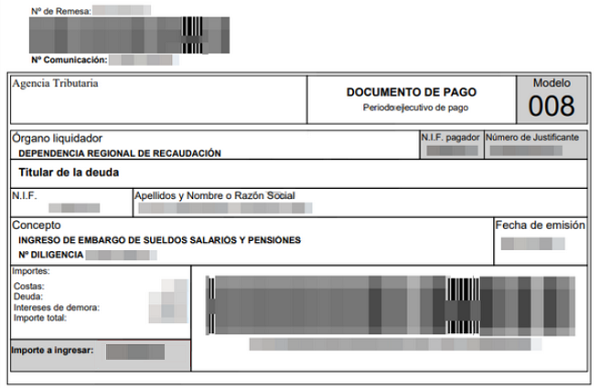

Dispondremos de varias opciones para generar la carta de pago en función de cuál sea la forma en la que vayamos a realizar el pago (de forma telemática mediante adeudo en cuenta, transferencia, entidad bancaria, tarjeta de crédito o débito...)Este sería el documento que necesitaremos para realizar los ingresos correspondientes (en una entidad bancaria) a Hacienda en pago de la deuda de nuestro trabajador (previa retención de su salario neto en la parte indicada en la diligencia).

Recuerde que:

En caso de no contestar la diligencia de embargo recibida o no efectuar la correspondiente retención sobre la nómina del trabajador y realizar el ingreso a la AEAT (o justificar los motivos por los que no se ha hecho), podría ser considerado como una infracción por obstrucción a la actividad de la Administración Tributaria (artículo 203 LGT). Además, se podría iniciar un procedimiento de derivación de responsabilidad que desembocase en su consideración como responsable solidario del pago de la deuda tributaria pendiente de su trabajador y, en su caso, las sanciones tributarias, incluidos el recargo y el interés de demora del período ejecutivo en virtud de lo dispuesto en el artículo 42.2 LGT

En caso de no contestar la diligencia de embargo recibida o no efectuar la correspondiente retención sobre la nómina del trabajador y realizar el ingreso a la AEAT (o justificar los motivos por los que no se ha hecho), podría ser considerado como una infracción por obstrucción a la actividad de la Administración Tributaria (artículo 203 LGT). Además, se podría iniciar un procedimiento de derivación de responsabilidad que desembocase en su consideración como responsable solidario del pago de la deuda tributaria pendiente de su trabajador y, en su caso, las sanciones tributarias, incluidos el recargo y el interés de demora del período ejecutivo en virtud de lo dispuesto en el artículo 42.2 LGT

Comentarios

Sanción por no acceder a notificación electrónica de diligencia de embargo.¿En qué consiste el embargo de bienes y derechos?Bienes que pueden embargarse.Solicitar la suspensión del procedimiento de apremio.¿Cómo se practican los embargos? Diligencias de embargo.Ejecución de las garantías y práctica de los embargos.Motivos para recurrir la diligencia de embargo.Presentar una valoración pericial contradictoria de los bienes embargados.Pagar la deuda en el procedimiento de embargo.Levantamiento del embargo.Enajenación de los bienes embargados.Pasos para interponer un recurso de reposición ante la AEAT.Formularios

Modelo de recurso de reposición frente a la diligencia de embargo.Modelo de reclamación económico-administrativa frente a la diligencia de embargo.Legislación

Art. 62.5 Ley 58/2003 LGT. Plazos para el pagoArt. 169 Ley 58/2003 LGT. Práctica del embargo de bienes y derechos.Jurisprudencia y Doctrina

Resolución TEAC 09455/2022. Sanción por no acceder a notificaciones electrónicas para el embargo de trabajadores.Consulta vinculante V1197-23. Posibilidad de realizar varios embargos sobre un mismo salario.Consulta vinculante V2304-22. Límite del salario inembargable en caso de estar las pagas extra prorrateadas.

Recuerde que:

En caso de no contestar la diligencia de embargo recibida o no efectuar la correspondiente retención sobre la nómina del trabajador y realizar el ingreso a la AEAT (o justificar los motivos por los que no se ha hecho), podría ser considerado como una infracción por obstrucción a la actividad de la Administración Tributaria (artículo 203 LGT). Además, se podría iniciar un procedimiento de derivación de responsabilidad que desembocase en su consideración como responsable solidario del pago de la deuda tributaria pendiente de su trabajador y, en su caso, las sanciones tributarias, incluidos el recargo y el interés de demora del período ejecutivo en virtud de lo dispuesto en el artículo 42.2 LGT

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos