Pasos para aplazar una deuda tributaria ante la AEAT

Pasos para aplazar (ante la AEAT) una deuda tributaria.

En este apartado indicaremos, uno por uno, los pasos que debemos seguir en el caso de que estemos interesados en aplazar una deuda, de forma telemática, que tengamos con la Agencia Tributaria. Antes de proceder, reseñar que el procedimiento seguido es válido para la solicitud de aplazamientos o fraccionamientos de cualquier tipo de deuda tributaria y en cualquier momento: derivada de un acta de inspección, de un procedimiento de comprobación, de una liquidación ya presentada, etc. Ahora bien, en la presentación de liquidaciones trimestrales o mensuales (Modelo 111, 115, 303, etc.) cabe la posibilidad de solicitar el aplazamiento de la deuda que corresponda en el mismo momento de la presentación elegiendo, entre las modalidades de pago disponibles, la de aplazar o fraccionar la deuda.

Con objetivo de facilitar el procedimiento a nuestros suscriptores, tomaremos como base imágenes de la propia página web de la Agencia Tributaria, de forma secuencial, señalando dónde hemos de acceder para conseguir aplazar la deuda en cuestión.1. Accedemos a la página web de la Agencia Tributaria.

2. Una vez en la pantalla principal, bajamos hasta la parte de abajo y seleccionamos la opción: "Deudas, apremios, embargos y subastas"

NOTA: no podrá iniciarse el procedimiento de apremio si no se ha resuelto, con carácter previo, la solicitud de aplazamiento de la deuda tributaria; como así resolvío el TEAC en la Resolución 03453/2019.

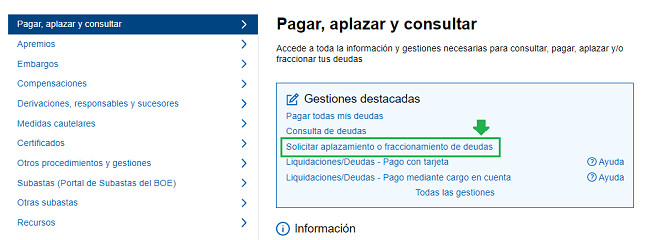

3. A continuación, en la parte que encabeza el apartado, hacemos "click" en "Pagar, aplazar y consultar."

La Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, introdujo, para evitar un uso no deseado del aplazamiento, fraccionamiento, compensación, suspensión o pago en especie de las deudas tributarias, que la reiteración de solicitudes, cuando otras anteriores hayan sido denegadas y no se haya realizado el ingreso respectivo, no suspenderá el inicio del periodo ejecutivo.

4. Marcamos la opción "Solicitar el aplazamiento o fraccionamiento de deudas."

Recordemos que no todas las deudas tributarias pueden aplazarse, sino que existen una serie de casos en los que no será posible;  como así lo disponen los artículos 65 LGT y 44 RGR. Es más, en caso de solicitar el aplazamiento de una de estas deudas, se considerará como inadmitido y no suspenderá el inicio del periodo ejecutivo.

como así lo disponen los artículos 65 LGT y 44 RGR. Es más, en caso de solicitar el aplazamiento de una de estas deudas, se considerará como inadmitido y no suspenderá el inicio del periodo ejecutivo.

- Aquellas cuya exacción se realice por medio de efectos timbrados.

- Las correspondientes a obligaciones tributarias que deban cumplir el retenedor o el obligado a realizar ingresos a cuenta (como sería el caso de los modelos 111, 115, 117, 123, 124, 128...).

- En caso de concurso del obligado tributario, las que tengan la consideración de créditos contra la masa.

- Las resultantes de la ejecución de decisiones de recuperación de ayudas de Estado reguladas en el título VII de la Ley 58/2003 General Tributaria.

- Las resultantes de la ejecución de resoluciones firmes total o parcialmente desestimatorias dictadas en un recurso o reclamación económico-administrativa o en un recurso contencioso-administrativo que previamente hayan sido objeto de suspensión durante la tramitación de dichos recursos o reclamaciones.

- Las derivadas de tributos que deban ser legalmente repercutidos (IVA, IGIC...) salvo que se justifique debidamente que las cuotas repercutidas no han sido efectivamente pagadas.No obstante, en las solicitudes de aplazamiento y fraccionamiento de deudas tributarias cuyo importe global sea igual o inferior a 30.000 euros se presumirá que se cumple la falta de ingreso de los impuestos repercutidos sin necesidad de acreditarlo.

- Las correspondientes a obligaciones tributarias que deba cumplir el obligado a realizar pagos fraccionados del Impuesto sobre Sociedades (modelos 202 y 222).

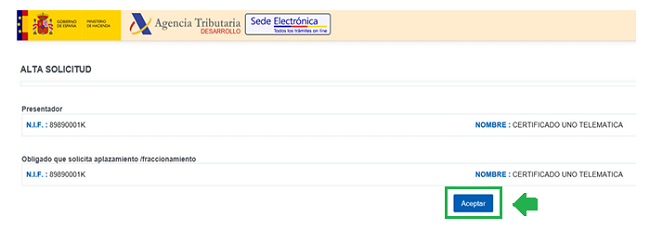

5. Nos identificamos y marcamos la opción que se adecúe a nuestra situación.

6. En caso de actuar en nombre propio y ser correctos los datos que se muestren en pantalla, aceptamos. Si, por el contrario, actuamos en representación de otra persona, podríamos cambiar la opción seleccionada.

7. Después, elegimos el tipo de aplazamiento o fraccionamiento que queremos solicitar; en nuestro caso el previsto en el artículo 65 LGT.

Es muy importante tener en cuenta que, según la Instrucción 2/2023 de la Directora del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria, sobre gestión de aplazamientos y fraccionamientos de pago se denegarán las solicitudes de aplazamiento sobre deudas:

Es muy importante tener en cuenta que, según la Instrucción 2/2023 de la Directora del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria, sobre gestión de aplazamientos y fraccionamientos de pago se denegarán las solicitudes de aplazamiento sobre deudas: 1. Aplazadas anteriormente cuyo pago se incumplió. 2. Superiores a 600 Euros no aplazadas cuya providencia de apremio ya haya sido notificada.

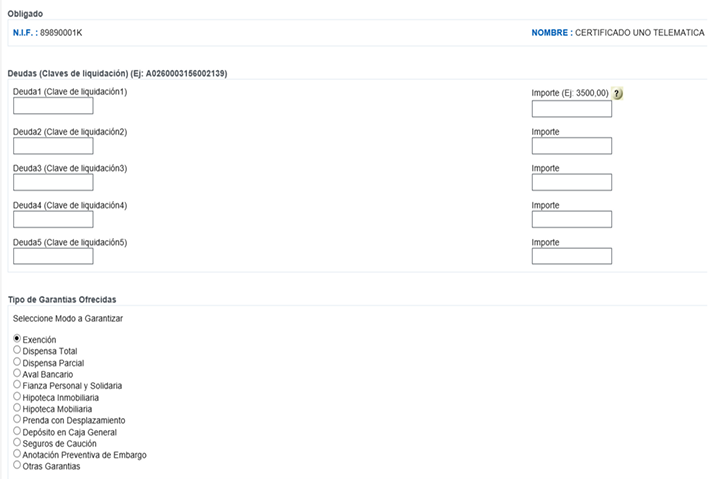

8. Rellenamos los datos relativos a la deuda tributaria que queremos aplazar o fraccionar, el importe de la misma y el modo en el que vamos a garantizar su efectivo cumplimiento.

En este apartado, relativo a las garantías,

se ha de tener muy presente tanto cuándo ha de aportarse la garantía, así como la cuantía que debe cubrir la misma y el plazo que disponemos.

9. Finalmente, domiciliamos los pagos correspondientes a la deuda tributaria con los datos de cuenta bancaria. Además, debemos realizar la propuesta de pago de la misma con el número de plazos y cuándo será el primero. Opcionalmente, podremos explicar la causa que motiva el aplazamiento o fraccionamiento.

Hay que destacar que, con efectos desde 1 de enero de 2023 y en virtud de la disposición adicional undécima de la Ley 16/2022, se establede que aquellos acuerdos de concesión de aplazamientos que se concedan han de ser por plazos con cuotas iguales y vencimiento mensual; sin superar las cantidades a los que se refiere en tal disposición.

Comentarios

Pasos para interponer un recurso de reposición ante la AEAT.Aplazar o fraccionar el pago de una deuda.Plazos máximos y cuotas en los aplazamientos y fraccionamientos de la deuda tributaria con la AEAT.Imposibilidad de iniciar el procedimiento de apremio antes de resolver la solicitud de aplazamiento de deuda.¿Cuándo debe aportarse una garantía para aplazar o fraccionar una deuda tributaria?Cuantía que debe cubrir la garantía para el aplazamiento o fraccionamiento de deudas.Plazo para constituir garantía en el aplazamiento o fraccionamiento de pago. Vigencia de la garantía.Desistimiento en aplazamientos y fraccionamientos de deuda tributaria.Denegar la solicitud de aplazamiento o fraccionamiento.Jurisprudencia y Doctrina

Resolución TEAC 03453/2019. Imposibilidad de iniciar el procedimiento de apremio antes de resolver la solicitud de aplazamiento de deuda.Formularios

Recurso de Reposición o Reclamación económico-administrativa contra la desestimación de la compensación.Legislación

Art. 65 Ley 58/2003 LGT. Aplazamiento y fraccionamiento del pago.Art. 44 RD 939/2005 RGR. Aplazamiento y fraccionamiento del pago.DA. 11ª Ley 16/2022. Aplazamientos y fraccionamientos de deudas tributarias por la AEAT.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos