Pasos para generar documentos de ingreso de diligencias de créditos (cartas de pago)

Pasos para generar documentos de ingreso de diligencias de créditos (cartas de pago)

Habitualmente, uno de los tipos de embargo a los que la Administración más suele recurrir es al realizado sobre los créditos comerciales en los que el deudor tributario es el acreedor de los mismos. En este comentario mostraremos a nuestros usuarios los pasos que han de realizar para generar documentos de ingreso de diligencias de créditos (cartas de pago). Antes de proceder a explicar los pasos para realizar esta gestión, hemos de responder a la siguiente cuestión:¿En qué consiste el embargo de créditos comerciales?

La diligencia de embargo de créditos, efectos y derechos realizables es aquella que se notifica a los deudores que, por una relación comercial o arrendaticia, deben dinero a su acreedor, que es el deudor tributario para que los pagos que se deben a éste se hagan a favor de la Agencia Tributaria, quedando librados de la obligación de pago frente a él. Esto continuará siendo así hasta que se ingrese la totalidad de la deuda, se produzca el levantamiento del embargo o se comunique la finalización.

La diligencia de embargo de créditos, efectos y derechos realizables es aquella que se notifica a los deudores que, por una relación comercial o arrendaticia, deben dinero a su acreedor, que es el deudor tributario para que los pagos que se deben a éste se hagan a favor de la Agencia Tributaria, quedando librados de la obligación de pago frente a él. Esto continuará siendo así hasta que se ingrese la totalidad de la deuda, se produzca el levantamiento del embargo o se comunique la finalización.Generación de documentos de ingreso de diligencias de créditos (cartas de pago)

Los interesados en realizar esta gestión serán los deudores del deudor tributario, que serán los que reciban la diligencia de embargo de créditos. La finalidad de esta gestión es poder realizar los ingresos que deben a su acreedor (que es el deudor tributario) en favor de la Agencia Tributaria.

Para poder acceder a las pantallas que les mostramos a continuación, han de seguirse una serie de pasos previos, los cuales se explican en el apartado dedicado a la gestión de un procedimiento de embargo frente a la Agencia Tributaria.1. Accedemos al cuarto de los apartados al relativo a "Embargo de créditos, efectos y derechos realizables en el acto o a corto plazo. Seguidamente, seleccionamos "Generación de documentos de ingreso de diligencias de créditos. Se muestran dos, marcamos en función de si vamos a proceder con o sin identificación. En este caso lo haremos sin identificación.

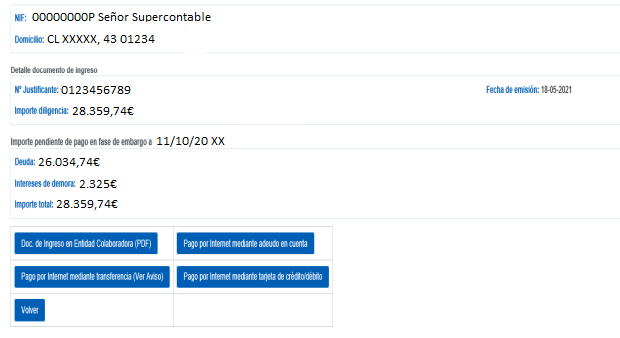

2. Cuando hayamos aportado la información que se nos requiere, nos aparecerá la siguiente página:

3. Seguidamente, veremos un aviso con el siguiente contenido:

Se ha generado el documento de ingreso. Puede imprimir el documento PDF y realizar el ingreso en Bancos, Cajas de Ahorros y Cooperativas de Crédito en las que no es preciso tener cuenta abierta. También puede realizar el pago mediante adeudo en su cuenta corriente, a través de internet en la dirección www.agenciatributaria.es, en la opción "Oficina Virtual" - "Pago de impuestos", opción a la que puede también conectarse directamente deste esta página. Le recordamos que el importe que como máximo debe ingresar para dar cumplimiento a esta diligencia es el consignado en la misma como importe total (Importe diligencia). Hay que detacar que si opta por el Pago por Internet mediante transferencia, la cuenta desde la que pretende realizar el pago debe estar abierta en una entidad de Crédito que NO SEA COLABORADORA en la recaudación de tributos de la AEAT.

4. Debajo, nos encontraremos:

Podemos obtener la carta de pago o realizar el pago telemáticamente. Las opciones que tenemos para proceder al pago son:

- Por internet mediante adeudo en cuenta.

- Por internet mediante transferencia

- Por internet mediante tarjeta de crédito/débito

- En una Entidad Colaboradora con la generación de un documento

Comentarios

Pasos a realizar en un procedimiento de embargo.¿En qué consiste? el embargo de bienes y derechos?Bienes que pueden embargarse.Solicitar la suspensión del procedimiento de apremio.¿Cómo se practican los embargos? Diligencias de embargo.Ejecución de las garantías y práctica de los embargos.Motivos para recurrir la diligencia de embargo.Presentar una valoración pericial contradictoria de los bienes embargados.Pagar la deuda en el procedimiento de embargo.Levantamiento del embargo.Enajenación de los bienes embargados.Formularios

Modelo de recurso de reposición frente a la diligencia de embargo.Modelo de reclamación económico-administrativa frente a la diligencia de embargo.Legislación

Art. 62.5 Ley 58/2003 LGT. Plazos para el pagoArt. 169 Ley 58/2003 LGT. Práctica del embargo de bienes y derechos.Jurisprudencia y Doctrina

Consulta vinculante V1197-23. Posibilidad de realizar varios embargos sobre un mismo salario.Consulta vinculante V2304-22. Límite del salario inembargable en caso de estar las pagas extra prorrateadas.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos