Posibilidad de aportar pruebas en vía administrativa aunque no se aportasen cuando fueron requeridas por la AEAT

Posibilidad de aportar pruebas en vía administrativa aunque no se aportasen cuando fueron requeridas por la AEAT.

El Tribunal Económico Administrativo Central -TEAC-, en Resolución 08923/2022, unificó su criterio para posibilitar aportar pruebas en vía administrativa cuando el interesado no las aportó en requerimiento anterior realizado por la AEAT a tal efecto. El TEAC acoge el criterio establecido por el Tribunal Supremo en STS 684/2017 y 1362/2018; además de resoluciones posteriores. Antes de estos pronunciamientos, la AEAT no permitía presentar pruebas relevantes para acreditar hechos pretendidos por los obligados tributarios, después del período de alegaciones o tras los requerimientos de información notificados; es decir, no podían presentarse en recurso de reposición (de realizarse) o reclamación económico-administrativa; sólo en vía contencioso-administrativa.

El Tribunal Económico Administrativo Central -TEAC-, en Resolución 08923/2022, unificó su criterio para posibilitar aportar pruebas en vía administrativa cuando el interesado no las aportó en requerimiento anterior realizado por la AEAT a tal efecto. El TEAC acoge el criterio establecido por el Tribunal Supremo en STS 684/2017 y 1362/2018; además de resoluciones posteriores. Antes de estos pronunciamientos, la AEAT no permitía presentar pruebas relevantes para acreditar hechos pretendidos por los obligados tributarios, después del período de alegaciones o tras los requerimientos de información notificados; es decir, no podían presentarse en recurso de reposición (de realizarse) o reclamación económico-administrativa; sólo en vía contencioso-administrativa. Este comportamiento de la Administración limitaba y condicionaba significativamente las posibilidades de defensa de los administrados. Las sentencias referidas del Alto Tribunal en síntesis establecen:

Este comportamiento de la Administración limitaba y condicionaba significativamente las posibilidades de defensa de los administrados. Las sentencias referidas del Alto Tribunal en síntesis establecen:| STS 684/2017 | Entiende procedente la aportación de elementos de prueba en vía de recurso de reposición, en vía económico-administrativa o en vía contenciosa aunque previamente no se hubieran aportado en sede del procedimiento administrativo de gestión. |

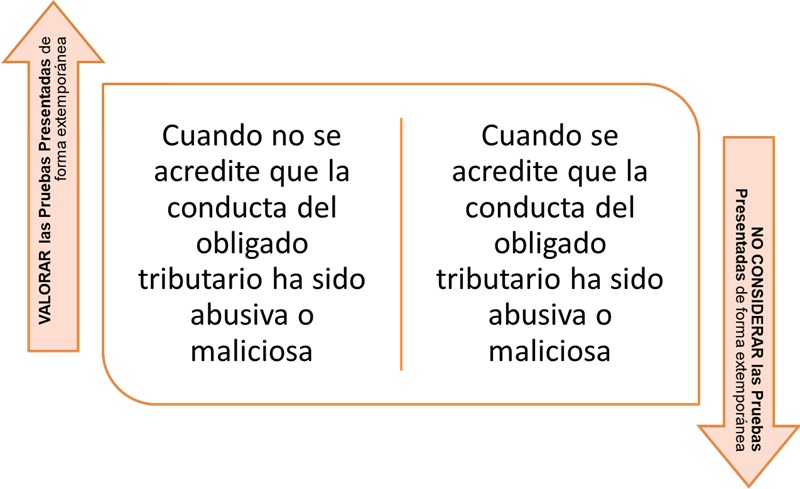

| STS 1362/2018 | Si se presentan pruebas, no aportadas ante los órganos de gestión tributaria, que sean relevantes para dar respuesta a la pretensión ejercitada, el órgano de revisión no podría dejar de valorar -al adoptar su resolución- tales elementos probatorios. Todo ello, con una única excepción: que la actitud del interesado haya de reputarse abusiva o maliciosa y así se constate debida y justificadamente en el expediente. |

Cabe la presentación por parte del obligado tributario en vía de revisión de pruebas relevantes para acreditar su pretensión que no aportó pese a haber sido requerido para ello ante los órganos de la Administración tributaria en el procedimiento de aplicación de los tributos, aún cuando la falta de aportación de dichas pruebas le fuera imputable a él, salvo que la actitud del interesado haya de reputarse abusiva o maliciosa y así se constate debida y justificadamente en el expediente.

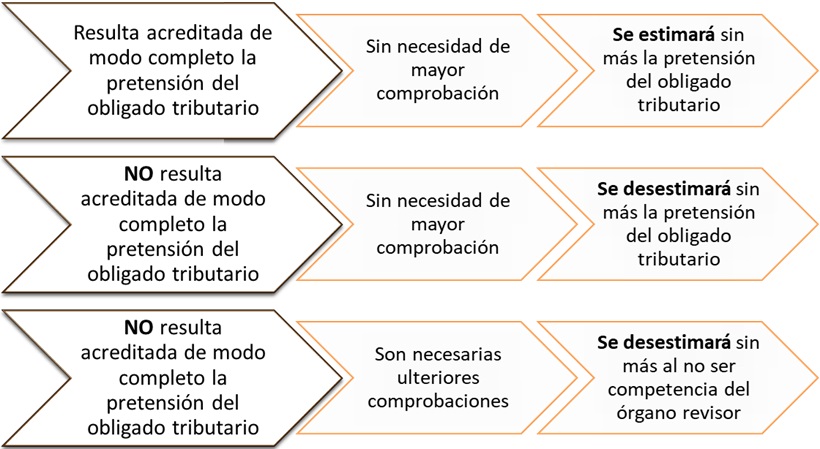

Cabe la presentación por parte del obligado tributario en vía de revisión de pruebas relevantes para acreditar su pretensión que no aportó pese a haber sido requerido para ello ante los órganos de la Administración tributaria en el procedimiento de aplicación de los tributos, aún cuando la falta de aportación de dichas pruebas le fuera imputable a él, salvo que la actitud del interesado haya de reputarse abusiva o maliciosa y así se constate debida y justificadamente en el expediente. Además, el TEAC, siempre y cuando no hubiese mediado abuso procesal, detalla distintas situaciones que pueden producirse si a partir de la valoración de las nuevas pruebas que pudieran ser aportadas:

Además, el TEAC, siempre y cuando no hubiese mediado abuso procesal, detalla distintas situaciones que pueden producirse si a partir de la valoración de las nuevas pruebas que pudieran ser aportadas:

Jurisprudencia y Doctrina

Resolución TEAC 08923/2022. Unificación criterio sobre aportación de prueba en vía administrativa.STS 1362/2018. Sin actitud abusiva o maliciosa puede aportarse prueba posteriormente al requerimiento de la AEAT.STS 684/2017. Es posible aportar pruebas no aportadas antes del requerimiento de la AEAT en recurso o reclamación.///504$STS 1362/2018$En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Solicitar la paralización del procedimiento inspector

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos