Posibilidades de suspender la ejecución de actos económicos en la vía administrativa

Tipos de suspensión de la ejecución de actos económicos en la vía administrativa

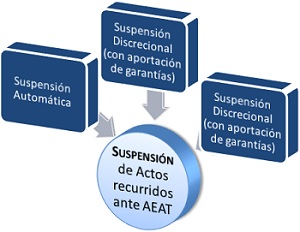

Podríamos comenzar este apartado precisando que, en este ámbito tributario, por "suspender" hemos de entender "aplazar" (normalmente con garantías aportadas), la ejecución del acto impugnado (normalmente el pago de una liquidación tributaria) en tanto se resuelve la controversia surgida entre contribuyente y Administración tributaria; esto es así pues si se recurre un acto administrativo y no se suspende su ejecución, la Administración tributaria ejecutará éste aún cuando si posteriormente la reclamación presentada fuese estimada tuviese que devolver al contribuyente lo ingresado e indemnizarle. Como norma general, la interposición de un recurso de reposición o una reclamación económico-administrativa contra un acto de la Administración Tributaria, no suspende la ejecución del mismo, es decir, no evita la continuación del procedimiento recaudatorio. Ahora bien, podrá ser solicitada ésta de acuerdo a lo establecido en la Ley 58/2003 General Tributaria y el propio Reglamento General de Revisión en Vía Administrativa (RD 520/2005) El apartado 2 del artículo 40 del RRVA establece que la suspensión deberá solicitarse en escrito independiente e ir acompañada por los documentos que el interesado estime procedentes para justificar la concurrencia de los requisitos necesarios para su concesión y de una copia de la reclamación interpuesta (salvo que se haya interpuesto previamente un recurso de reposición en el que se haya acordado la suspensión con aportación de garantías cuyos efectos alcancen a la vía económico-administrativa). Si se tramita con la presentación del Recurso de Reposición, podrá ser incorporada en el mismo Recurso. Ahora bien, en ningún caso podrá suspenderse la ejecución del acto o resolución impugnado mediante un recurso extraordinario de revisión (artículo 233.12 LGT). Actualmente, podemos distinguir lo siguientes tipos o modalidades de suspensión:

El apartado 2 del artículo 40 del RRVA establece que la suspensión deberá solicitarse en escrito independiente e ir acompañada por los documentos que el interesado estime procedentes para justificar la concurrencia de los requisitos necesarios para su concesión y de una copia de la reclamación interpuesta (salvo que se haya interpuesto previamente un recurso de reposición en el que se haya acordado la suspensión con aportación de garantías cuyos efectos alcancen a la vía económico-administrativa). Si se tramita con la presentación del Recurso de Reposición, podrá ser incorporada en el mismo Recurso. Ahora bien, en ningún caso podrá suspenderse la ejecución del acto o resolución impugnado mediante un recurso extraordinario de revisión (artículo 233.12 LGT). Actualmente, podemos distinguir lo siguientes tipos o modalidades de suspensión:- Suspensión automática.

- Suspensión discrecional con aportación de otras garantías.

- Suspensión discrecional sin aportación de garantías.

Comentarios

Suspensión de acto impugnado aportando como garantía inmueble con cargas hipotecarias.Jurisprudencia y Doctrina

Resolución TEAC 06931/2023. Es posible impugnar un acto aportando como garantía un inmueble con cargas previas.Legislación

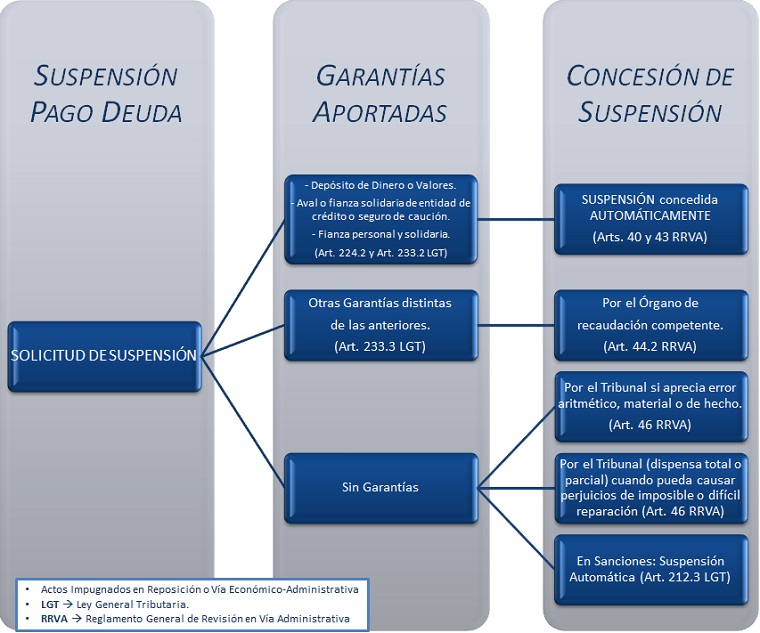

Art. 224 Ley 58/2003 LGT. Suspensión de la ejecución del acto impugnado en resposición.Art. 233 Ley 58/2003 LGT. Suspensión de la ejecución del acto impugnado en vía económico-administrativaArt. 39 RD 520/2005 RRVA. Supuestos de suspensión. Art. 40 RD 520/2005 RRVA. Solicitud de suspensión.Art. 41 RD 520/2005 RRVA. Garantías de la suspensión.Art. 42 RD 520/2005 RRVA. Efectos de la concesión o de la denegación de la suspensión.Art. 43 RD 520/2005 RRVA. Suspensión automática.Art. 44 RD 520/2005 RRVA. Suspensión con prestación de otras garantías.Art. 45 RD 520/2005 RRVA. Constitución de las garantías.Art. 46 RD 520/2005 RRVA. Suspensión por el Tribunal Económico-Administrativo.Art. 47 RD 520/2005 RRVA. Tramitación y resolución por el Tribunal Económico-Administrativo.Siguiente: Suspensión del procedimiento de revisión en caso de procedimiento amistoso

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos