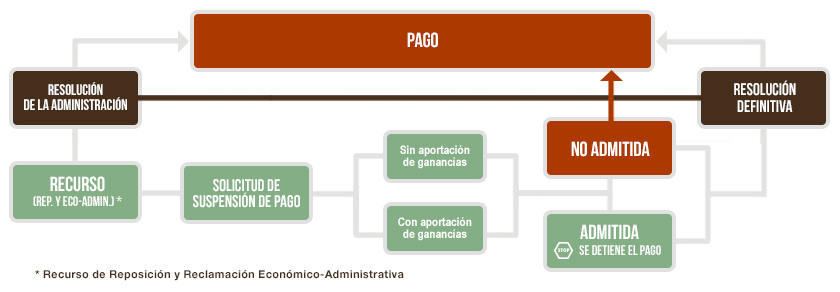

Solicitud de suspensión de acto recurrido ante la Administración Tributaria, mediante recurso de reposición.

SOLICITUD DE SUSPENSIÓN DE ACTO RECURRIDO ANTE LA ADMINSTRACIÓN TRIBUTARIA MEDIANTE RECURSO DE RESPOSICIÓN.

La solicitud de suspensión

La solicitud de suspensión

- Recurso de reposición. Aquí tratado y regulado en el artículo 224 LGT y artículo 25 RRVA).

- Reclamación económico-administrativa, siempre y cuando no se hubiera acordado la suspensión en el recurso de reposición con efectos en la vía económico-administrativa.

- Recurso contencioso-administrativo; si bien es cierto que, en el ámbito tributario, el tiempo transcurrido entre la resolución inicial recibida y el fin de la vía administrativa sin haber solicitado la suspensión, pudiera dar con la ejecución del acto por parte de la Administración Tributaria antes de que pudiera comenzar la vía contencioso administrativa.

- Depósito de dinero o valores públicos.

- Aval o fianza de carácter solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución.

- Fianza personal y solidaria de otros contribuyentes de reconocida solvencia para los supuestos que se establezcan en la normativa tributaria (para deudas inferiores o iguales a 1.500 euros (artículo 1.2. a) Orden EHA/3987/2005).

Si optásemos por la presentación de reclamación económico administrativa directamente, se abrirían otras posibilidades en la presentación de garantías. Enfatizar gráficamente dos circunstancias que no debemos olvidar:

Si optásemos por la presentación de reclamación económico administrativa directamente, se abrirían otras posibilidades en la presentación de garantías. Enfatizar gráficamente dos circunstancias que no debemos olvidar: Además resulta significativo comentar que, si bien con la interposición de reclamación económico-administrativa, la suspensión de la ejecución debe ser solicitada en un escrito independiente e ir acompañada por los documentos que el interesado estime oportunos para acreditar los requisitos necesarios para su concesión, si optamos por solicitar la suspensión en el trámite de interposición del Recurso de Reposición, la solicitud puede ir en el propio recurso presentado.

Además resulta significativo comentar que, si bien con la interposición de reclamación económico-administrativa, la suspensión de la ejecución debe ser solicitada en un escrito independiente e ir acompañada por los documentos que el interesado estime oportunos para acreditar los requisitos necesarios para su concesión, si optamos por solicitar la suspensión en el trámite de interposición del Recurso de Reposición, la solicitud puede ir en el propio recurso presentado.Recuerde que:

En el caso de solicitud de suspensión sin aportación de garantías se deberá acreditar la comisión de un error aritmético, material o de hecho en la liquidación recibida.| SOLICITUD | GARANTÍAS | DOCUMENTACIÓN A APORTAR |

| Suspensión Automática |

| Documento en que se formalice la garantía con firmas de los otorgantes legitimadas por un fedatario público, por comparecencia ante la Administración autora del acto o generadas mediante un mecanismo de autenticación electrónica (podrá ser sustituido por su imagen electrónica siempre que el proceso de digitalización garantice su autenticidad e integridad). |

| Suspensión sin garantía | Ninguna | Acreditación de la comisión de un error aritmético, material o de hecho en la liquidación recibida. |

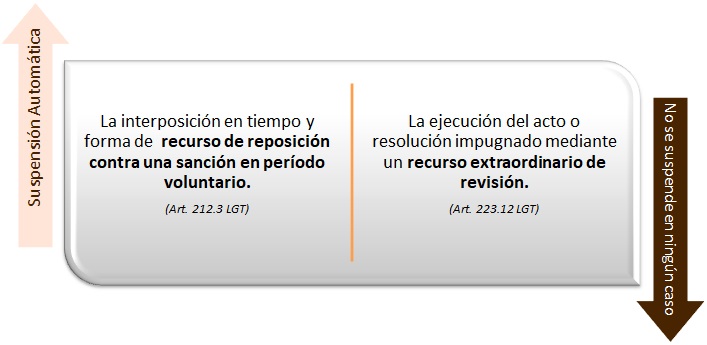

| (...) Junto con la interposición del recurso de reposición. | Se entenderá acordada a partir de la fecha de la solicitud... |

| (...) En un momento posterior a la interposición del recurso de reposición... | Los efectos suspensivos se producirán a partir del momento de presentación de la solicitud. |

Formularios

Modelo de Recurso de Reposición en procedimiento de comprobación limitada con solicitud de suspensión.Comentarios

Solicitud de suspensión de acto impugnado por interposición de reclamación económico-administrativa.Pasos para interponer un recurso de reposición ante la AEAT.Legislación

Art. 224 Ley 58/2003 LGT. Suspensión de la ejecución del acto recurrido en reposición.Art. 25 RD 520/2005 RRVA. Suspensión del acto impugnado.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Garantías para la suspensión de actos recurridos por interposición de recurso de reposición

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos