Suspensión del Plazo de pago por Declaración de Responsabilidad de Deudas Tributarias consecuencia del COVID19. Plazo iniciado antes 14.03.2020

Coronavirus: Suspensión del Plazo de Pago por Acuerdo de Declaración de Responsabilidad por Deudas tributarias.

Recuerde que:

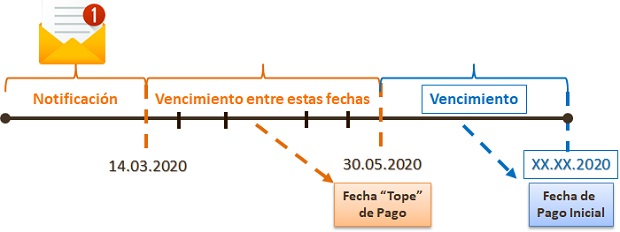

Lo aquí establecido estará condicionado a las posibles prórrogas de la situación de Estado de Alarma.El plazo será supendido (ampliándose) de forma que dispondrá para su pago en periodo voluntario hasta el 30 de mayo de 2020, en la práctica hasta el 1 de junio de 2020 (inclusive) al ser el 30 y 31 de mayo de 2020 inhábiles.

Es la Disposición Adicional Primera del Real Decreto-ley 15/2020 la que ha ampliado hasta el 30 de mayo de 2020 el referido plazo, pues hasta la publicación del referido Real Decreto-ley, estaba establecido en el 30 de Abril de 2020; resulta lógico por las continuas prórrogas que se han producido del Estado de Alarma.

Es la Disposición Adicional Primera del Real Decreto-ley 15/2020 la que ha ampliado hasta el 30 de mayo de 2020 el referido plazo, pues hasta la publicación del referido Real Decreto-ley, estaba establecido en el 30 de Abril de 2020; resulta lógico por las continuas prórrogas que se han producido del Estado de Alarma. Interesa reseñar que la normativa publicada consecuencia de la "Crisis sanitaria por Coronavirus" no exige la presentación de ninguna solicitud para que se aplique la ampliación o extensión de los plazos señalados; ésta se aplicará por defecto, sin perjuicio de que el interesado pueda decidir voluntariamente no agotar los plazos.

Interesa reseñar que la normativa publicada consecuencia de la "Crisis sanitaria por Coronavirus" no exige la presentación de ninguna solicitud para que se aplique la ampliación o extensión de los plazos señalados; ésta se aplicará por defecto, sin perjuicio de que el interesado pueda decidir voluntariamente no agotar los plazos.- Notificaciones recibidas entre los días uno y 15 de cada mes.- Desde la fecha de recepción de la notificación hasta el día 20 del mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

- Notificaciones recibidas entre los días 16 y último de cada mes.- Desde la fecha de recepción de la notificación hasta el día cinco del segundo mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

- El artículo 53 del Real Decreto-Ley 11/2020 extiende la ampliación de plazos a los procedimientos realizados por las Comunidades Autónomas y entidades locales.

- La Administración no ejecutará garantías constituidas sobre bienes inmuebles, cualquiera que sea la causa de constitución de la garantía, desde el 14 de marzo de 2020 y hasta el 30 de mayo de 2020 (artículo 33 Real Decreto-ley 8/2020)

NOTA: Pudiera ocurrir que en algunos casos, la Administración envíe una notificación en la que aún figuren únicamente los plazos ordinarios para atender a la misma, sin que necesariamente sean estos los plazos válidos, dado que no se hayan tenido en cuenta las medidas de extensión o ampliación de plazos consecuencia de la emergencia sanitaria por COVID19.

Legislación

Art. 62. Ley 58/2003 LGT. Plazos para el pago.Art. 174. Ley 58/2003 LGT. Declaración de responsabilidad.Art. 33 RDLey 8/2020. Suspensión de plazos en el ámbito tributario.Art. 53 RDLey 11/2020. Suspensión de plazos en el ámbito tributario de las CC.AA. y Entidades Locales.Disposición adicional 1ª RDLey 15/2020. Extensión de plazos de vigencia de disposiciones tributarias.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos