Suspensión del plazo para realizar pujas en subastas por COVID-19. Plazo iniciado antes 14.03.2020

Coronavirus: Suspensión del Plazo para realizar Pujas en Subastas.

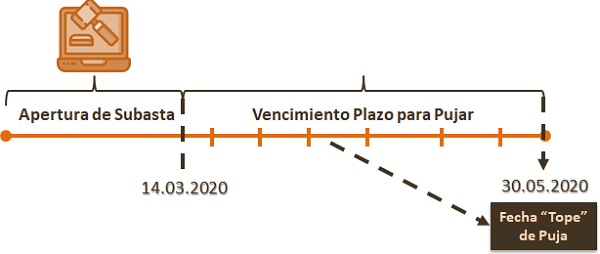

El plazo de 20 días naturales para realizar pujas se amplía hasta el 30 de mayo de 2020; en la práctica hasta el 1 de junio de 2020 (inclusive) al ser el 30 y 31 de mayo de 2020 inhábiles (último día efectivo para realizar pujas).

Es la Disposición Adicional Primera del Real Decreto-ley 15/2020 la que ha ampliado hasta el 30 de mayo de 2020 el referido plazo, pues hasta la publicación del referido Real Decreto-ley, estaba establecido en el 30 de Abril de 2020; resulta lógico por las continuas prórrogas que se han producido del Estado de Alarma.

Es la Disposición Adicional Primera del Real Decreto-ley 15/2020 la que ha ampliado hasta el 30 de mayo de 2020 el referido plazo, pues hasta la publicación del referido Real Decreto-ley, estaba establecido en el 30 de Abril de 2020; resulta lógico por las continuas prórrogas que se han producido del Estado de Alarma. La propia Agencia Estatal de la Administración Tributaria (AEAT) ha puesto de manifiesto que conforme a lo establecido en el artículo 33 del Real Decreto-ley 8/2020, de 17 de marzo (ampliación del plazo de celebración de susbastas convocadas por la AEAT y no concluidas antes de 14.03.2020), cualquier licitador de una subasta en curso podrá solicitar la anulación de sus pujas y/o la devolución del depósito constituido. Para ello podrá presentar un escrito en la Sede electrónica de la AEAT, siguiendo las instrucciones marcadas y habilitadas en su propia página web:INSTRUCCIONES PARA LA PRESENTACIÓN DE ESCRITO DE SOLICITUD DE ANULACIÓN DE PUJAS Y/O DEVOLUCIÓN DE DEPÓSITOS La página web le solicitará la siguiente información:

La propia Agencia Estatal de la Administración Tributaria (AEAT) ha puesto de manifiesto que conforme a lo establecido en el artículo 33 del Real Decreto-ley 8/2020, de 17 de marzo (ampliación del plazo de celebración de susbastas convocadas por la AEAT y no concluidas antes de 14.03.2020), cualquier licitador de una subasta en curso podrá solicitar la anulación de sus pujas y/o la devolución del depósito constituido. Para ello podrá presentar un escrito en la Sede electrónica de la AEAT, siguiendo las instrucciones marcadas y habilitadas en su propia página web:INSTRUCCIONES PARA LA PRESENTACIÓN DE ESCRITO DE SOLICITUD DE ANULACIÓN DE PUJAS Y/O DEVOLUCIÓN DE DEPÓSITOS La página web le solicitará la siguiente información:- Asunto.Deberá indicar el número de subasta.

- Tipo de presentación. Señalar la modalidad en que actúa. Puede actuar en nombre propio o de tercero. En este último caso se le solicitará el NIF de su representado.

- Documento que se anexa. Señalar "231-Solicitud".

- Puede presentar su solicitud anexando un documento o escribiendo directamente el motivo de la presentación en el cuadro habilitado al efecto.

- Si quiere añadir su solicitud deberá "añadir el fichero" correspondiente.

- En todo caso deberá indicar el número de Subasta y la puja que desea anular y/o el importe del depósito.

Recuerde que:

Lo aquí establecido estará condicionado a las posibles prórrogas de la situación de Estado de Alarma.NOTA: Pudiera ocurrir que en algunos casos, la Administración envíe una notificación en la que aún figuren únicamente los plazos ordinarios para atender a la misma, sin que necesariamente sean estos los plazos válidos, dado que no se hayan tenido en cuenta las medidas de extensión o ampliación de plazos consecuencia de la emergencia sanitaria por COVID19.

Legislación

Art. 33 RDLey 8/2020. Suspensión de plazos en el ámbito tributario.Art. 53 RDLey 11/2020. Suspensión de plazos en el ámbito tributario de las CC.AA. y Entidades Locales.Art. 104 RD 939/2005. Desarrollo de la subasta.Disposición adicional 1ª RDLey 15/2020. Extensión de plazos de vigencia de disposiciones tributarias.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos