Suspensión del procedimiento de apremio acordada en casos de presentación de recursos o reclamaciones económico administrativas

Suspensión del procedimiento de apremio acordada en casos de presentación de recursos o reclamaciones.

Recuerde que:

La suspensión de las sanciones es automática, sin necesidad de aportar garantías (artículo 212.3 LGT).- La presentación de la solicitud de suspensión.

- La prestación de las garantías (en reposición o vía administrativa) necesarias a tales efectos.

Ampliar este detalle, al contemplar la redacción del artículo 39.1 del RD 520/2005, cuando nos dice que "la mera interposición de una reclamación económico-administrativa no suspenderá la ejecución del acto impugnado, salvo que se haya interpuesto previamente un recurso de reposición en el que se haya acordado la suspensión con aportación de garantías cuyos efectos alcancen a la vía económico-administrativa". Si bien el referido artículo 233 de la LGT enumera las garantías que podrán aportarse para suspender la ejecución del acto (así como otras caso de no poder prestarse las referidas en primera instancia), el apartado 4 del señalado texto articular establece la posibilidad de que el Tribunal (Económico-Administrativo) pueda suspender la ejecución del acto con dispensa total o parcial de garantías cuando dicha ejecución pudiera causar perjuicios de difícil o imposible reparación; pudiendo, por supuesto este Tribunal, modificar la resolución sobre la suspensión cuando aprecie que no se mantienen las condiciones que motivaron la misma; cuando las garantías aportadas hubieran perdido valor o efectividad; o cuando conozca de la existencia de otros bienes o derechos susceptibles de ser entregados en garantía que no hubieran sido conocidos en el momento de dictarse la resolución sobre la suspensión.

Ampliar este detalle, al contemplar la redacción del artículo 39.1 del RD 520/2005, cuando nos dice que "la mera interposición de una reclamación económico-administrativa no suspenderá la ejecución del acto impugnado, salvo que se haya interpuesto previamente un recurso de reposición en el que se haya acordado la suspensión con aportación de garantías cuyos efectos alcancen a la vía económico-administrativa". Si bien el referido artículo 233 de la LGT enumera las garantías que podrán aportarse para suspender la ejecución del acto (así como otras caso de no poder prestarse las referidas en primera instancia), el apartado 4 del señalado texto articular establece la posibilidad de que el Tribunal (Económico-Administrativo) pueda suspender la ejecución del acto con dispensa total o parcial de garantías cuando dicha ejecución pudiera causar perjuicios de difícil o imposible reparación; pudiendo, por supuesto este Tribunal, modificar la resolución sobre la suspensión cuando aprecie que no se mantienen las condiciones que motivaron la misma; cuando las garantías aportadas hubieran perdido valor o efectividad; o cuando conozca de la existencia de otros bienes o derechos susceptibles de ser entregados en garantía que no hubieran sido conocidos en el momento de dictarse la resolución sobre la suspensión.DURACIÓN DE LA SUSPENSIÓN.

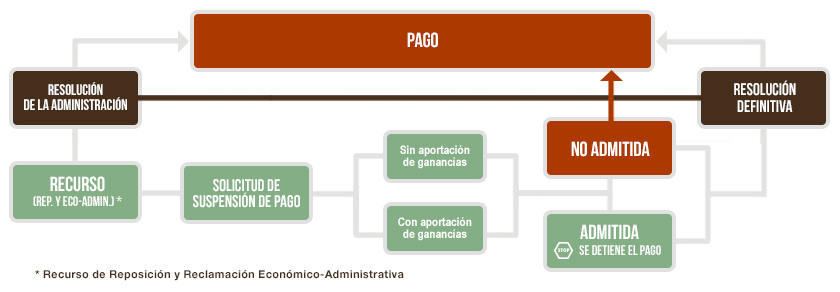

Por otro lado reseñar que, al respecto de su duración, la suspensión producida en el recurso de reposición se podrá mantener en la vía económico-administrativa; y en ésta, se mantendrá durante la tramitación del procedimiento económico-administrativo en todas sus instancias. Esta suspensión (producida en vía administrativa) podrá continuar, si es el caso, en vía contencioso-administrativa cuando se comunique a la Administración tributaria, en el plazo de interposición del recurso contencioso-administrativo, que se ha interpuesto este recurso y se ha solicitado la suspensión en el mismo. Hasta que el órgano judicial resuelva sobre esta suspensión solicitada en la vía contenciosa, los efectos de la suspensión en vía administrativa se mantendrán siempre que la garantía aportada en aquella vía conservase su vigencia y eficacia.CAUSAS DE SUSPENSIÓN DEL PROCEDIMIENTO DE APREMIO POR RECURSOS/RECLAMACIONES.

Sí, de acuerdo con el apartado 11 del artículo 233 LGT, los actos recurridos no tienen por objeto una deuda tributaria o cantidad líquida, el Tribunal en vía administrativa podrá suspender su ejecución cuando así lo solicite el interesado y justifique que su ejecución pudiera causar perjuicios de imposible o difícil reparación.Recuerde que:

La ejecución del acto o resolución impugnado mediante un recurso extraordinario de revisión no podrá suspenderse en ningún caso (artículo 233.12 LGT).- Se garantice el importe de dicho acto, los intereses de demora que genere la suspensión y los recargos que procederían en caso de ejecución de la garantía, y acompañe necesariamente el documento original justificativo de la garantía, así como una copia de la reclamación económico-administrativa presentada.

Las garantías aceptadas por la Ley 58/2003 General Tributaria (LGT) (artículo 233.2) para obtener la suspensión automática son las siguientes:

Las garantías aceptadas por la Ley 58/2003 General Tributaria (LGT) (artículo 233.2) para obtener la suspensión automática son las siguientes:- Depósito de dinero o valores públicos.

- Aval o fianza de carácter solidario de entidad de crédito o sociedad de garantía recíproca o certificado de seguro de caución.

- Fianza personal y solidaria de otros contribuyentes de reconocida solvencia para deudas inferiores o iguales a 1.500 euros (artículo 1.2. a) Orden EHA/3987/2005).

- El tribunal que conozca de la reclamación contra el acto considere que la ejecución pudiera causar perjuicios de imposible o difícil reparación, concediéndose la dispensa total o parcial de garantías.Si el Tribunal hubiera resuelto suspender la ejecución del acto con dispensa total o parcial de garantías al considerar que su ejecución pudiera causar perjuicios de difícil o imposible reparación, en cualquier momento podrá modificar la resolución sobre la suspensión cuando:

- Aprecie que no se mantienen las condiciones que motivaron tal resolución,

- las garantías aportadas hubieran perdido valor o efectividad, o

- sepa de la existencia de otros bienes o derechos susceptibles de ser entregados en garantía que no conocía en el momento de dictarse la resolución sobre la suspensión.

Con la entrada en vigor (desde 11 de julio de 2021) de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, y tal y como establece la propia exposición de motivos de la referida norma, se modifica la redacción del artículo 233 (añade apartados 6 y 9) de la LGT para incluir la posibilidad de inadmitir las solicitudes de suspensión con dispensa total o parcial de garantías por los Tribunales Económico-Administrativos, cuando de la documentación incorporada al expediente se deduzca que no cumplen los requisitos establecidos para la concesión de la solicitud; también se faculta posibilidad de la Administración de continuar con su actuación en aquellos supuestos en que la deuda se encuentre en período ejecutivo. Dicho en otros términos, a falta de acreditación de la existencia de indicios de perjuicios de imposible o difícil reparación o de la existencia de error aritmético, material o de hecho la consecuencia será la inadmisión de la solicitud de suspensión, que se tendrá por no presentada. - El tribunal que haya de resolver la reclamación aprecie que al dictarlo se ha podido incurrir en un error aritmético, material o de hecho , sin necesidad de aportar garantía.Por error aritmético no existen muchas dudas en cuanto a su definición: el resultado incorrecto de una operación matemática. Ahora bien no resulta tan sencillo conocer lo que es un error material o de hecho. La jurisprudencia ha venido posicionándose al respecto, diciendo que est tipo de error debe ser patente, evidente, meridiano, que se desprenda sin dudas de la documentación obrante en el expediente, y por supuesto que no requiera la interpretación ni integración de norma jurídica alguna, pues en ese caso estaríamos ante un error de derecho. En este sentido resulta aconsejable, sino queremos encontrarnos con una "providencia de apremio inesperada" una vez hemos solicitado en la interposición de un recurso la suspensión de ingreso de la cuota sin aportación de garantías al tratarse de un error aritmético, material o de hecho al amparo de lo establecido en el artículo 39.2.c) Real Decreto 520/2005 o artículo 233.5 LGT según corresponda, verificar/contrastar que estamos ante un error de este tipo (material o de hecho) porque si la Administración tributaria no lo considera así, probablemente apremie la liquidación en curso.

- Se trate de actos que no tengan por objeto una deuda tributaria o una cantidad líquida, si el tribunal que conoce de la reclamación contra el acto considera que la ejecución pudiera causar perjuicios de imposible o difícil reparación.

¿Y SI PRESENTO GARANTÍAS DISTINTAS DE LAS NECESARIAS?

En concreto, solicitó la suspensión del periodo ejecutivo de ingreso por medio de reclamación económico-administrativa, aportando para ello garantía hipotecaria. La Dirección General de Tributos entiende que, al no tratarse de una de las garantías necesarias previstas en el artículo 233.2 LGT, la suspensión del acto no será automática y, por tanto, no impedirá la continuación de las actuaciones; en este caso, que la Administración pueda notificar al contribuyente providencia de apremio.

En concreto, solicitó la suspensión del periodo ejecutivo de ingreso por medio de reclamación económico-administrativa, aportando para ello garantía hipotecaria. La Dirección General de Tributos entiende que, al no tratarse de una de las garantías necesarias previstas en el artículo 233.2 LGT, la suspensión del acto no será automática y, por tanto, no impedirá la continuación de las actuaciones; en este caso, que la Administración pueda notificar al contribuyente providencia de apremio. Formularios

Solicitud de suspensión del procedimiento de recaudación mediante aportación de garantía.Solicitud de suspensión del procedimiento de apremio por haber prescrito el derecho a exigir el pago.Comentarios

Pasos para interponer una reclamación económico-administrativa.Suspensión del procedimiento de apremio por presentación de Tercerías.Suspensión del procedimiento de apremio por existencia de error material, aritmético o de hecho.Aportación de garantías con la interposición de recurso de reposición.Aportación de garantías con la interposición de reclamación económico-administrativa.Legislación

Art. 165 Ley 58/2003 LGT. Suspensión del procedimiento de apremio.Art. 224 Ley 58/2003 LGT. Suspensión de la ejecución del acto impugnado en resposición.Art. 233 Ley 58/2003 LGT. Suspensión de la ejecución del acto impugnado en vía económico-administrativaArt. 39 RD 520/2005 RRVA. Supuestos de suspensión. Art. 40 RD 520/2005 RRVA. Solicitud de suspensión.Art. 41 RD 520/2005 RRVA. Garantías de la suspensión.Art. 42 RD 520/2005 RRVA. Efectos de la concesión o de la denegación de la suspensión.Art. 43 RD 520/2005 RRVA. Suspensión automática.Art. 44 RD 520/2005 RRVA. Suspensión con prestación de otras garantías.Art. 45 RD 520/2005 RRVA. Constitución de las garantías.Art. 46 RD 520/2005 RRVA. Suspensión por el Tribunal Económico-Administrativo.Art. 47 RD 520/2005 RRVA. Tramitación y resolución por el Tribunal Económico-Administrativo.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Posibilidades de suspender la ejecución de actos económicos en la vía administrativa

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos