Suspensión del procedimiento de apremio por error material, aritmético o de hecho.

Suspensión del procedimiento de apremio por error material, aritmético o de hecho.

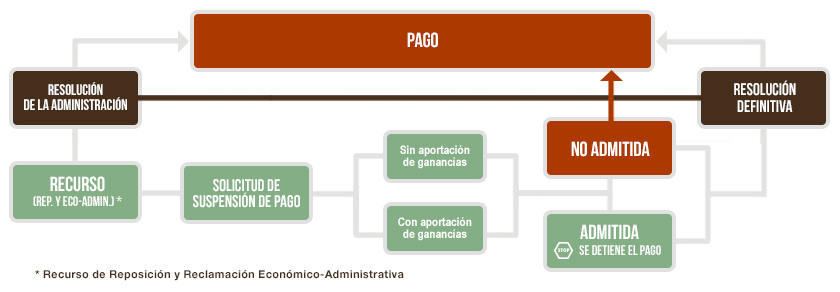

El artículo 165.2 de la LGT, contempla la posibilidad de suspender de forma automática, sin aportación de garantías, el procedimiento de apremio cuando el interesado pruebe que se han producido algunos de los hechos recogidos en el mismo, es decir:- Se ha producido en su perjuicio error material, aritmético o de hecho en la determinación de la deuda. En este caso, si efectivamente existe tal error, corresponde rectificar la liquidación por parte del órgano competente; caso contrario, (no existe el error) el procedimiento debe continuar. A este respecto sería adecuado reflexionar pues, por error aritmético no existen muchas dudas en cuanto a su definición: el resultado incorrecto de una operación matemática. Ahora bien no resulta tan sencillo conocer lo que es un error material o de hecho. La jurisprudencia ha venido posicionándose al respecto, diciendo que este tipo de error debe ser patente, evidente, meridiano, que se desprenda sin dudas de la documentación obrante en el expediente, y por supuesto que no requiera la interpretación ni integración de norma jurídica alguna, pues en ese caso estaríamos ante un error de derecho. En este sentido resulta aconsejable, sino queremos encontrarnos con una "providencia de apremio inesperada" una vez hemos solicitado en la interposición de un recurso la suspensión de ingreso de la cuota sin aportación de garantías al tratarse de un error aritmético, material o de hecho al amparo de lo establecido en el artículo 39.2.c) Real Decreto 520/2005 o artículo 233.5 LGT según corresponda, verificar/contrastar que estamos ante un error de este tipo (material o de hecho) porque si la Administración tributaria no lo considera así, probablemente apremie la liquidación en curso.

- Que la deuda ha sido ingresada, condonada, compensada, aplazada o suspendida o que ha prescrito el derecho a exigir el pago. De ser así, el apremio debe ser declarado como carente de sustento.

Formularios

Solicitud de suspensión del procedimiento de recaudación mediante aportación de garantía.Comentarios

Suspensión del procedimiento de apremio por presentación de Tercerías.Suspensión del procedimiento de apremio por recursos contra actos de la administración.Legislación

Art. 165 Ley 58/2003 LGT. Suspensión del procedimiento de apremio.Art. 73 RD 939/2005 RGR. Suspensión del procedimiento de apremio.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos