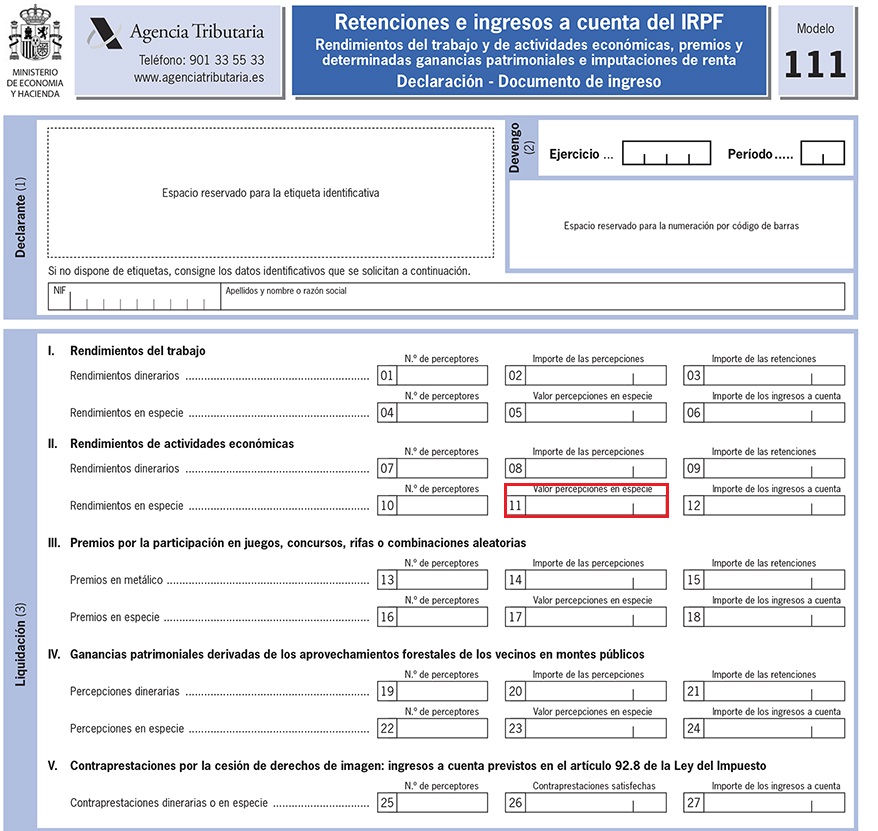

CASILLA 11. MODELO 111. Base de las percepciones en especie de actividades económicas.

111 CASILLA 11. MODELO 111. Base de las percepciones en especie de actividades económicas.

Recordemos que las personas o entidades contempladas en el artículo 76 del Reglamento del IRPF que satisfagan o abonen las rentas contempladas en el artículo 75.1 c) del mismo, estarán obligadas a efectuar retención/ingreso a cuenta sobre los rendimientos (dinerarios o en especie) de las siguientes actividades económicas:- Los rendimientos de actividades profesionales. La retención actual es del 15% (salvo actividades profesionales que se establezcan reglamentariamente que es del 7%).

- Los rendimientos de actividades agrícolas y ganaderas. La retención actual es del 2% (salvo actividad de engorde de porcino y avicultura que es el 1%).

- Los rendimientos de actividades forestales. La retención actual es del 2%.

- Los rendimientos de las actividades empresariales previstas en el artículo 95.6.2.º del RIRPF que determinen su rendimiento neto por el método de estimación objetiva. La retención actual es del 1%.

Recuerde que:

El porcentaje a aplicar, en general, a los rendimientos pagados a contribuyentes de actividades profesionales, en concepto de retención, será el 15% según estipula el artículo 95 del RIRPF. Como valor de las percepciones en especie a consignar, será el valor de mercado del bien, derecho o servicio entregado, más el importe del ingreso a cuenta (salvo en los supuestos en que dicho ingreso a cuenta le hubiera sido repercutido al trabajador).

Como valor de las percepciones en especie a consignar, será el valor de mercado del bien, derecho o servicio entregado, más el importe del ingreso a cuenta (salvo en los supuestos en que dicho ingreso a cuenta le hubiera sido repercutido al trabajador).| INGRESO INTEGRO = Valor de mercado + Ingreso a cuenta no repercutido |

Vemos pues, que en la valoración de las percepciones en especie recibidas, es clave el hecho de si el ingreso a cuenta correspondiente ha sido repercutido o no al perceptor, esto es, si dicho ingreso a cuenta ha sido "pagado" por el perceptor o por el que lo entrega. En el primer caso, a la valoración del rendimiento no habrá que sumarle el ingreso a cuenta, siendo únicamente su valor de mercado.

Comentarios

Posibilidad de incrementar por los profesionales el tipo de retención aplicado en sus facturas.Obligados a retener.Rentas sujetas para retener.Deducción en renta de retención no practicada.Tipos de retención aplicables a actividades económicas.Legislación

Artículo 74 RD 439/2007 del RIRPF. Obligación de practicar retenciones.Artículo 75 RD 439/2007 del RIRPF. Rentas sujetas a retención.Artículo 76 RD 439/2007 del RIRPF. Obligados a retener.Artículo 95 RD 439/2007 del RIRPF. Importe de las retenciones sobre rendimientos de actividades económicas.Artículo 99 Ley 35/2006 del IRPF. Obligación de practicar pagos a cuenta.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: CASILLA 14. MODELO 111. Base de las percepciones por participación en juegos, concursos, etc...

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos