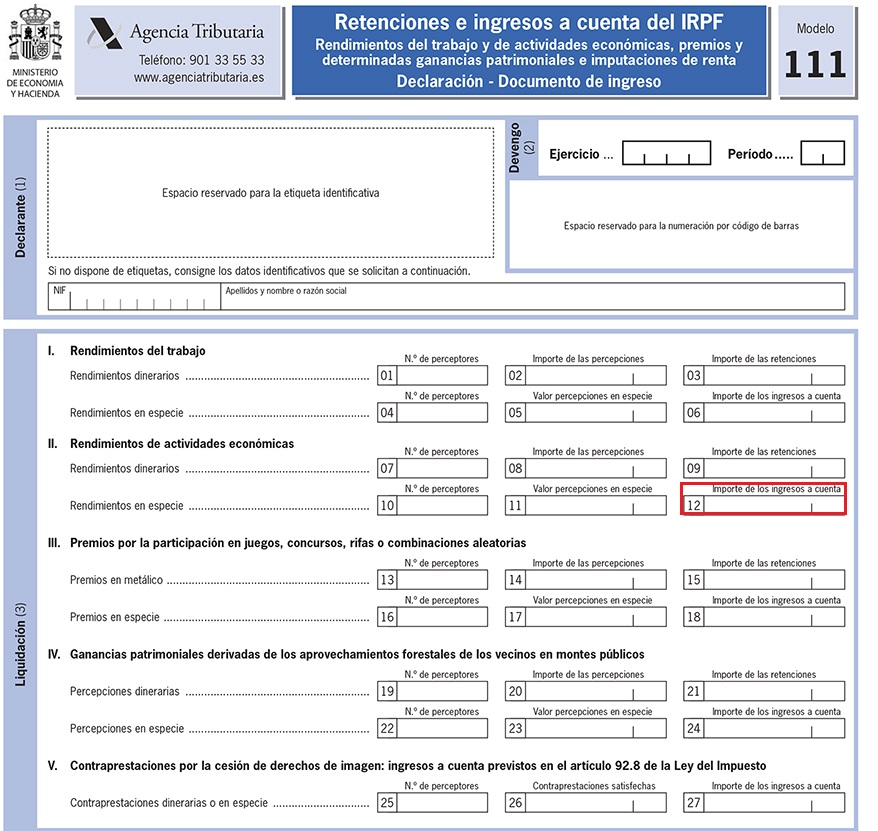

CASILLA 12. MODELO 111. Importe de los ingresos a cuenta realizados por rendimientos en especie de actividades económicas.

111 CASILLA 12. MODELO 111. Importe de los ingresos a cuenta realizados por rendimientos en especie de actividades económicas.

Recordemos que las personas o entidades contempladas en el artículo 76 del Reglamento del IRPF que satisfagan o abonen las rentas contempladas en el artículo 75.1 c) del mismo, estarán obligadas a efectuar retención/ingreso a cuenta sobre los rendimientos (dinerarios o en especie) de las siguientes actividades económicas:- Los rendimientos de actividades profesionales. La retención actual es del 15% (salvo actividades profesionales que se establezcan reglamentariamente que es del 7%).

- Los rendimientos de actividades agrícolas y ganaderas. La retención actual es del 2% (salvo actividad de engorde de porcino y avicultura que es el 1%).

- Los rendimientos de actividades forestales. La retención actual es del 2%.

- Los rendimientos de las actividades empresariales previstas en el artículo 95.6.2.º del RIRPF que determinen su rendimiento neto por el método de estimación objetiva. La retención actual es del 1%.

Remarcaremos que los porcentajes anteriores, según tipo de actividad, se aplicarán tanto a los rendimientos recibidos dinerarios como en especie (artículo 104 del RIRPF).

Recuerde que:

En el caso de que el obligado a ingresar a cuenta (pagador de la renta en especie), no realizase el correspondiente ingreso, el perceptor de dicha renta podrá deducirse de su cuota íntegra la cantidad que hubiese correspondido ingresar a cuenta, recayendo sobre el retenedor/pagador la responsabilidad del ingreso de dicha cantidad a la Administración (artículo 99.5 del IRPF). Recordemos que la valoración de las retribuciones en especie es el valor de mercado del bien, derecho o servicio entregado, más el importe del ingreso a cuenta (salvo en los supuestos en que dicho ingreso a cuenta le hubiera sido repercutido al trabajador).

Recordemos que la valoración de las retribuciones en especie es el valor de mercado del bien, derecho o servicio entregado, más el importe del ingreso a cuenta (salvo en los supuestos en que dicho ingreso a cuenta le hubiera sido repercutido al trabajador).| INGRESO INTEGRO = Valor de mercado + Ingreso a cuenta no repercutido |

Vemos pues, que en la valoración de las percepciones en especie recibidas, es clave el hecho de si el ingreso a cuenta correspondiente ha sido repercutido o no al perceptor, esto es, si dicho ingreso a cuenta ha sido "pagado" por el perceptor o por el que lo entrega. En el primer caso, a la valoración del rendimiento no habrá que sumarle el ingreso a cuenta, siendo únicamente su valor de mercado.

111Instrucciones

Comentarios

Posibilidad de incrementar por los profesionales el tipo de retención aplicado en sus facturas.Obligados a retener.Rentas sujetas para retener.Deducción en renta de retención no practicada.Tipos de retención aplicables a actividades económicas.Legislación

Artículo 74 RD 439/2007 del RIRPF. Obligación de practicar retenciones.Artículo 75 RD 439/2007 del RIRPF. Rentas sujetas a retención.Artículo 76 RD 439/2007 del RIRPF. Obligados a retener.Artículo 95 RD 439/2007 del RIRPF. Importe de las retenciones sobre rendimientos de actividades económicas.Artículo 99 Ley 35/2006 del IRPF. Obligación de practicar pagos a cuenta.Artículo 104 RD 439/2007 del RIRPF.Ingresos a cuenta sobre retribuciones en especie de AE.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos