Caso práctico: aplicación reducción artículo 19 Ley IRPF

Caso práctico: Aplicación gastos deducibles sobre rendimientos del trabajo

Gastos deducibles para obtener el Rendimiento neto del trabajo

Solución

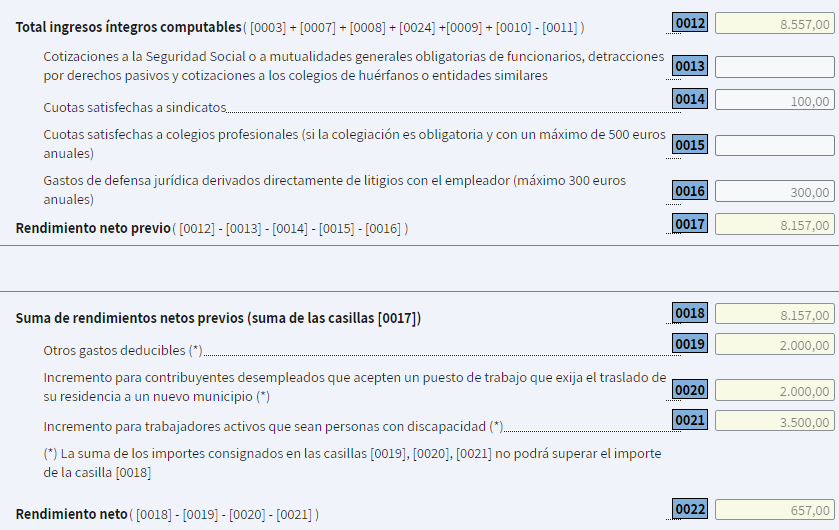

- La suma total de los rendimientos del trabajo que el señor JJJ percibe es de 8.557€ (4.025 + 4.532)

- Las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios.

- Las detracciones por derechos pasivos.

- Las cotizaciones a los colegios de huérfanos o entidades similares.

- Las cuotas satisfechas a sindicatos y colegios profesionales, cuando la colegiación tenga carácter obligatorio para el desempeño del trabajo, en la parte que corresponda a los fines esenciales de estas instituciones, con el límite de 500 euros anuales.

- Los gastos de defensa jurídica derivados directamente de litigios suscitados en la relación del contribuyente con la persona de la que percibe los rendimientos, con el límite de 300 euros anuales.

- Por la mera obtención de rendimientos del trabajo 2.000€, que podrán incrementarse ya sea por movilidad geográfica o por discapacidad del contribuyente.

- Las cuotas correspondientes al sindicato al que está afiliado el contribuyente son deducibles en su totalidad.

- Por su parte, los gastos de defensa jurídica únicamente serán deducibles 300€.

Por su parte, también podrá deducir 2.000€ en concepto de "Otros gastos deducibles " del apartado f) del artículo 19; ya que a esta deducción tendrán derecho todos los contribuyentes que obtengan rendimientos del trabajo. Además, esta cantidad se incrementará en los siguientes supuestos:

- Por discapacidad del contribuyente que obtiene los rendimientos del trabajo:

Grado de discapacidad Cuantía (€) Desde un 33% hasta un 65% (ambos incluidos) 3.500 Igual o superior al 65% o que acrediten necesitar ayuda de terceras personas o tengan movilidad reducida, aunque no alcancen el 65% de discapacidad 7.750 - Por movilidad geográfica (estar inscrito en una oficina de empleo como desempleado y aceptar un nuevo puesto de trabajo que implica trasladar su residencia habitual) podrá deducirse 2.000€ adicionales.

Rendimiento neto del trabajo

- RENDIMIENTO NETO DEL TRABAJO: 8.557 - 7.900 = 657€

Comentarios

Esquema para la determinación de rendimientos del trabajo.Reducciones por obtención de rendimientos del trabajo.Gastos deducibles en la determinación del rendimiento neto del trabajo.Rendimientos del trabajo: reducción por movilidad geográfica.Rendimientos del trabajo: reducción por discapacidad.Reducción de 2.000 euros por obtención de rendimientos del trabajo.Legislación

Art. 19 Ley 35/2006 IRPF. Rendimiento neto del trabajo.Art. 11 RD 439/2007 IRPF. Otros gastos deducibles.Art. 72 RD 439/2007 IRPF. Acreditación de la condición de persona con discapacidad y de la necesidad de ayuda de otra persona o de la existencia de dificultades de movilidad.Jurisprudencia y Doctrina

Consulta vinculante V2151-22. En teletrabajo, no puede aplicarse la reducción por movilidad geográfica.STS 3265/2020. Exigencia de habitualidad para calificación de "trabajador activo" para reducción por discapacidad.///825$movilidad geográfica$En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Los intereses de demora tributarios son gasto deducible en Rendimientos de actividades económicas

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos