Donación de participaciones sociales a familiares

Donación de participaciones sociales a familiares

Antes de comenzar, hemos de destacar que el tratamiento en IRPF que reciba el donante por dicha donación, resulta independiente de la tributación en el Impuesto sobre Sucesiones y Donaciones por parte del donatario (en este caso, cónyuge, ascendiente o adoptado del donante). Para comprender el tratamiento en IRPF de la donación de participaciones de una empresa a un familiar, partimos de la base de la letra c) del apartado 3 del artículo 33 LIRPF que establece:

- Que el donante tuviese sesenta y cinco o más años o se encontrase en situación de incapacidad permanente, en grado de absoluta o gran invalidez.

- Que, si el donante viniere ejerciendo funciones de dirección, dejara de ejercer y de percibir remuneraciones por el ejercicio de dichas funciones desde el momento de la transmisión.A estos efectos, no se entenderá comprendida entre las funciones de dirección la mera pertenencia al Consejo de Administración de la sociedad.

- En cuanto al donatario, deberá mantener lo adquirido y tener derecho a la exención en el Impuesto sobre el Patrimonio durante los diez años siguientes a la fecha de la escritura pública de donación, salvo que falleciera dentro de este plazo.

Los elementos patrimoniales que se afecten por el contribuyente a la actividad económica con posterioridad a su adquisición deberán haber estado afectos ininterrumpidamente durante, al menos, los cinco años anteriores a la fecha de la transmisión. (...)

Recuerde que:

Una transmisión lucrativa (donación) implica una variación en el patrimonio del donante por la diferencia entre el valor de adquisición y el de transmisión de lo donado (valor de mercado).

- Que el donante tuviese sesenta y cinco o más años o se encontrase en situación de incapacidad permanente, en grado de absoluta o gran invalidez.

- Que, si el donante viniere ejerciendo funciones de dirección, dejara de ejercer y de percibir remuneraciones por el ejercicio de dichas funciones desde el momento de la transmisión.A estos efectos, no se entenderá comprendida entre las funciones de dirección la mera pertenencia al Consejo de Administración de la sociedad.

- En cuanto al donatario, deberá mantener lo adquirido y tener derecho a la exención en el Impuesto sobre el Patrimonio durante los diez años siguientes a la fecha de la escritura pública de donación, salvo que falleciera dentro de este plazo.

Criterios administrativos sobre esta cuestión

- De acuerdo con la Dirección General de Tributos, en su consulta vinculante V3261-23, de 19 de diciembre de 2023, en la medida en que se cumplan los requisitos (...) 6. En los casos de transmisión de participaciones "ínter vivos", en favor del cónyuge, descendientes o adoptados, de una empresa individual, un negocio profesional o de participaciones en entidades del donante a los que sea de aplicación la exención regulada en el apartado octavo del artículo 4 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, se aplicará una reducción en la base imponible para determinar la liquidable del 95 por 100 del valor de adquisición, siempre que concurran las condiciones siguientes:establecidos en el artículo 20.6 de la Ley 29/1987 del ISD, con independencia de que el donatario aplique o no la referida reducción, se estimará la inexistencia de ganancia o pérdida patrimonial para el donante como consecuencia de su transmisión, siendo irrelevantes a dichos efectos los requisitos que establezca la normativa autonómica.

- Que el donante tuviese sesenta y cinco o más años o se encontrase en situación de incapacidad permanente, en grado de absoluta o gran invalidez.

- Que, si el donante viniere ejerciendo funciones de dirección, dejara de ejercer y de percibir remuneraciones por el ejercicio de dichas funciones desde el momento de la transmisión.A estos efectos, no se entenderá comprendida entre las funciones de dirección la mera pertenencia al Consejo de Administración de la sociedad.

- En cuanto al donatario, deberá mantener lo adquirido y tener derecho a la exención en el Impuesto sobre el Patrimonio durante los diez años siguientes a la fecha de la escritura pública de donación, salvo que falleciera dentro de este plazo.

- El Tribunal Económico-Administrativo Central, en su Resolución 01501/2020, de 29 de mayo de 2023, concreta que el diferimiento de tributación de la ganancia patrimonial previsto en el artículo 33.3 c) de la LIRPF, no se aplica sobre la totalidad de la ganancias patrimoniales, sino únicamente respecto a las ganancias patrimoniales que se correspondan con el porcentaje de activos afectos sobre la totalidad del patrimonio de la entidad cuya participación se transmite.

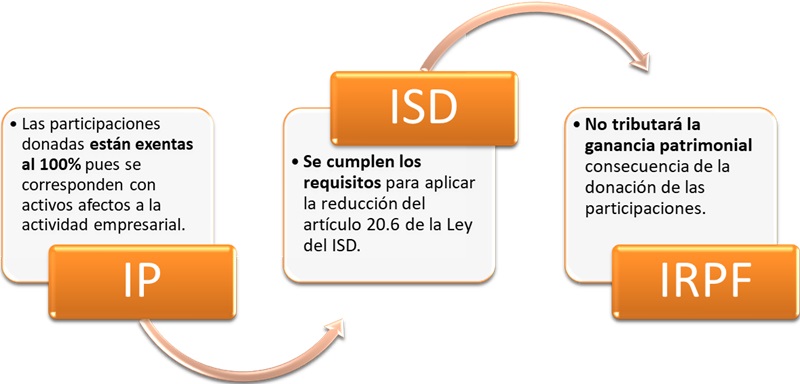

En conclusión:

- Que se da la exención en el IP del 100% del valor de las participaciones de la empresa familiar pues todos los activos están afectos a la actividad empresarial.

- Que se cumplen los requisitos establecidos en el artículo 20.6 de la Ley 29/1987, entre otros:

- Que el donante tenga 65 o más años o se encuentre en situación de incapacidad permanente, en grado de absoluta o gran invalidez.

- Que, si el donante ejercía funciones de dirección, deje de ejercer y de percibir remuneraciones por el ejercicio de dichas funciones desde el momento de la transmisión (no está entre las funciones directivas la mera pertenencia al Consejo de Administración de la sociedad).

- Que el donatario, mantenga lo recibido y tenga derecho a la exención en el IP durante los 10 años siguientes a la fecha de la escritura pública de donación, salvo que falleciera dentro de este plazo. Recordemos que la consulta vinculante V0193-21 de la DGT establece que el incumplimiento de los requisitos tiene como consecuencia, entre otras, que el donante tenga que tributar por la ganancia patrimonial generada con ocasión de la donación.

- Si se cumplen estos requisitos (a, b y c), la transmisión de las participaciones no generará ninguna ganancia patrimonial independientemente de que el donatario ejerza el derecho a la reducción del 95%.

Comentarios

Deducciones en el IRPF.Ganancias y pérdidas patrimoniales NO sujetas. IRPF.Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales.Jurisprudencia y Doctrina

Consulta vinculante V3261-23. Existencia o no de ganancia o pérdida patrimonial por donar acciones a sus hijos.Consulta vinculante V0193-21. Incumplimiento de requisitos aplicar exención por transmisión de participaciones.Resolución TEAC 01501/2020. Diferimiento de ganancias patrimoniales por transmisión de participaciones a hijos.Legislación

Art. 33 Ley 35/2006 LIRPF. Concepto.Art. 4 Ley 19/1991 LIP. Bienes y derechos exentos.Siguiente: Tributación de la venta y amortización de Letras del Tesoro en el IRPF

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos