Reducción de 2.000 euros por obtención de rendimientos del trabajo

Reducción de 2.000 euros por obtención de rendimientos del trabajo

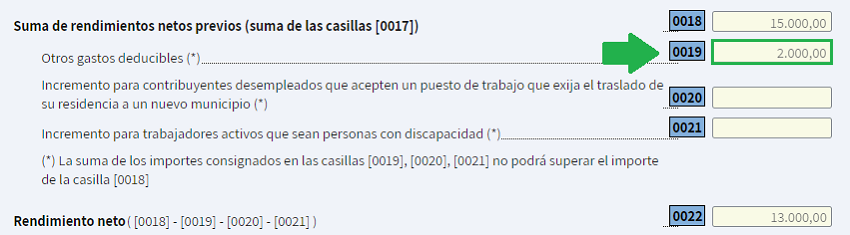

El artículo 19.2 f) de la Ley del IRPF prevé que todos los contribuyentes que obtengan rendimientos del trabajo podrán deducir 2.000€ anuales con carácter general, por el mero hecho de obtenerlos, sin requisito adicional alguno. Además, el citado artículo permite incrementar esta cuantía si el contribuyente ha tenido que trasladar su residencia habitual por aceptar un nuevo puesto de empleo o si éste tiene algún tipo de discapacidad. Esta deducción, que se aplica sobre los rendimientos del trabajo, tiene una concepción genérica, para gastos no especificados en el artículo 19

El artículo 19.2 f) de la Ley del IRPF prevé que todos los contribuyentes que obtengan rendimientos del trabajo podrán deducir 2.000€ anuales con carácter general, por el mero hecho de obtenerlos, sin requisito adicional alguno. Además, el citado artículo permite incrementar esta cuantía si el contribuyente ha tenido que trasladar su residencia habitual por aceptar un nuevo puesto de empleo o si éste tiene algún tipo de discapacidad. Esta deducción, que se aplica sobre los rendimientos del trabajo, tiene una concepción genérica, para gastos no especificados en el artículo 19  por lo que tiene por finalidad compensar los posibles gastos que el contribuyente haya podido asumir y que no se especifiquen taxativamente en los deducibles del artículo 19.

por lo que tiene por finalidad compensar los posibles gastos que el contribuyente haya podido asumir y que no se especifiquen taxativamente en los deducibles del artículo 19. - Las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios.

- Las detracciones por derechos pasivos.

- Las cotizaciones a los colegios de huérfanos o entidades similares.

- Las cuotas satisfechas a sindicatos y colegios profesionales, cuando la colegiación tenga carácter obligatorio para el desempeño del trabajo, en la parte que corresponda a los fines esenciales de estas instituciones, con el límite de 500 euros anuales.

- Los gastos de defensa jurídica derivados directamente de litigios suscitados en la relación del contribuyente con la persona de la que percibe los rendimientos, con el límite de 300 euros anuales.

Aplicación

Según la redacción del artículo 19 LIRPF y 11 del Reglamento, se reconoce con carácter general a todos los contribuyentes, no se hace excepción alguna ni se establece ningún tipo de requisito. Por lo que todos los contribuyentes podrán aplicarla; de hecho, en la declaración de la renta, se aplica de forma automática al introducir rendimientos del trabajo, siempre y cuando no se supere el límite establecido legalmente.

Límites

El artículo 19.2, en su último apartado prevé un límite a la deducción de gastos. Concretamente, establece que la suma de todos los gastos deducibles que en él se establecen no podrán ser mayores que el rendimiento íntegro del trabajo. Por lo tanto, si la suma de todos los gastos deducibles es de 6.800€ y el rendimiento íntegro del trabajo es de 6.000€

El artículo 19.2, en su último apartado prevé un límite a la deducción de gastos. Concretamente, establece que la suma de todos los gastos deducibles que en él se establecen no podrán ser mayores que el rendimiento íntegro del trabajo. Por lo tanto, si la suma de todos los gastos deducibles es de 6.800€ y el rendimiento íntegro del trabajo es de 6.000€ - Las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios.

- Las detracciones por derechos pasivos.

- Las cotizaciones a los colegios de huérfanos o entidades similares.

- Las cuotas satisfechas a sindicatos y colegios profesionales, cuando la colegiación tenga carácter obligatorio para el desempeño del trabajo, en la parte que corresponda a los fines esenciales de estas instituciones, con el límite de 500 euros anuales.

- Los gastos de defensa jurídica derivados directamente de litigios suscitados en la relación del contribuyente con la persona de la que percibe los rendimientos, con el límite de 300 euros anuales.

- Los citados 2.000€ en concepto de otros gastos deducibles y sus incrementos (ya sean por movilidad geográfica o por discapacidad del contribuyente.

Comentarios

Esquema para la determinación de rendimientos del trabajo.Reducciones por obtención de rendimientos del trabajo.Gastos deducibles en la determinación del rendimiento neto del trabajo.Rendimientos del trabajo: reducción por movilidad geográfica.Rendimientos del trabajo: reducción por discapacidad.Casos Prácticos

Caso práctico: aplicación de gastos deducibles sobre rendimientos del trabajo.Legislación

Art. 19 Ley 35/2006 IRPF. Rendimiento neto del trabajo.Art. 11 RD 439/2007 IRPF. Otros gastos deducibles.Siguiente: Caso práctico: aplicación reducción artículo 19 Ley IRPF

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos