Rendimientos del capital mobiliario de la base imponible general. Arrendamiento de bienes muebles, negocios y minas. IRPF.

RENDIMIENTOS DE CAPITAL MOBILIARIO. BASE GENERAL. ARRENDAMIENTO BIENES MUEBLES, NEGOCIOS Y MINAS

Si centramos nuestra atención sobre aquellos rendimientos de capital mobiliario que entran a formar parte de la Base Imponible General, será el artículo 25.4 de la LIRPF, el que nos muestre los siguientes rendimientos:Rendimientos procedentes del arrendamiento de bienes muebles, negocios o minas

Este tipo de rendimientos puede ser calificado con distinta naturaleza dependiendo de cuál sea el origen de estos rendimientos. Así:| ORIGEN DEL RENDIMIENTO | CALIFICACIÓN DE LOS RENDIMIENTOS EN IRPF |

| Arrendamiento por contribuyente que NO ejerce actividad económica | Capital Mobiliario |

| Arrendamiento por contribuyente que ejerce actividad económica | Actividad Económica |

| Arrendamiento de muebles conjuntamente con inmueble cuando contribuyente no ejerce actividad económica | Capital Inmobiliario |

| Arrendamiento de negocio | Capital Mobiliario. |

| Arrendamiento de local de negocio | Capital Inmobiliario. |

- Intereses y gastos financieros.

- Reparación y conservación.

- Tributos y recargos estatales.

- Servicios personales.

- Formalización de contrato.

- Saldos de dudoso cobro.

- Primas de contratos de Seguro.

- Servicios y suministros.

- Amortizaciones.

Recuerde que:

Este tipo de rendimientos podrán verse reducidos si son generados en un periodo superior a dos años u obtenidos de forma notoriamente irregular en el tiempo, siempre y cuando se imputen en un único período impositivo.Ejemplo

El matrimonio formado por don José y doña María, de 71 y 72 años de edad, respectivamente, y casados en régimen de gananciales, tiene cedido en arrendamiento un establecimiento de cafetería (don José dejó su explotación directa al jubilarse), propiedad de ambos, por el que han recibido un canon arrendaticio durante el año 20X4 de 1.450 euros mensuales, habiendo practicado el arrendatario la correspondiente retención a cuenta (19%) al efectuar cada uno de los pagos. En el arrendamiento de la cafetería se incluyen tanto el local como la totalidad de las instalaciones y el mobiliario, siendo a cargo del arrendatario la reposición del menaje, la vajilla y la ropa de mesa, así como las compras y los gastos corrientes producidos por el funcionamiento ordinario del negocio. La depreciación efectiva del local, adquirido hace 15 años y destinado desde entonces al negocio de cafetería que el matrimonio tiene ahora arrendado, se cifra en un importe de 923 euros durante el año 20X4. El mobiliario fue adquirido hace 6 años por un importe de 18.000 euros, siendo fiscalmente admisible en 20X4 practicar una amortización del 10 por 100. Los gastos satisfechos por el matrimonio en relación con la cafetería durante el ejercicio 20X4, han sido de 1.570 euros por una reparación de la instalación de aire acondicionado, 922 euros, del recibo del Impuesto sobre Bienes Inmuebles y 380 euros, por gastos de administración y gestoría. Determinar el rendimiento neto del capital mobiliario a integrar en su declaración de IRPF, sabiendo que han optado por presentar declaración conjunta.

Solución

Dado que se trata del arrendamiento de un negocio en funcionamiento, en el que conjuntamente con el local se ceden las instalaciones, el mobiliario, la clientela, etc., el rendimiento del capital obtenido debe integrarse en la base imponible general. Cálculo del rendimiento neto:- Ingresos íntegros:

Canon arrendaticio (1.570 x 12 meses) = 18.840 €

- b. Gastos deducibles:

- Recibo I.B.I.: 922 €

- Reparación aire acondicionado: 1.570 €

- Gastos de administración: 380 €

- Amortización local: 922 €

- Amortización mobiliario (10% s/ 18.000): 1.800 €

- Total (922 + 1.570 + 380 + 922 + 1.800): 5.594 €

- Rendimiento neto (18.840 - 5.594) = 13.246 €

- Reducción: 0 €

- Rendimiento neto reducido = 13.246 €

- Retenciones soportadas (19% s/18.840) = 3.579,60 €

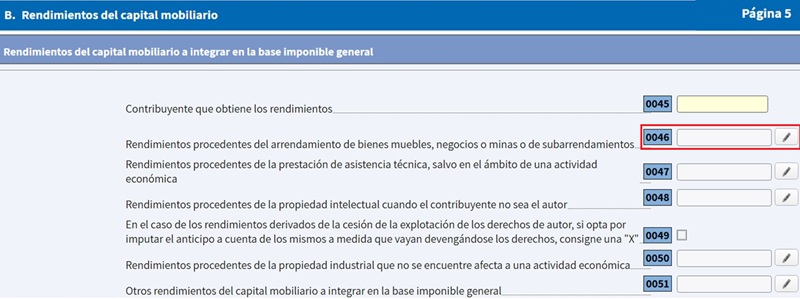

Reflejo en el modelo 100 de declaración (renta web):

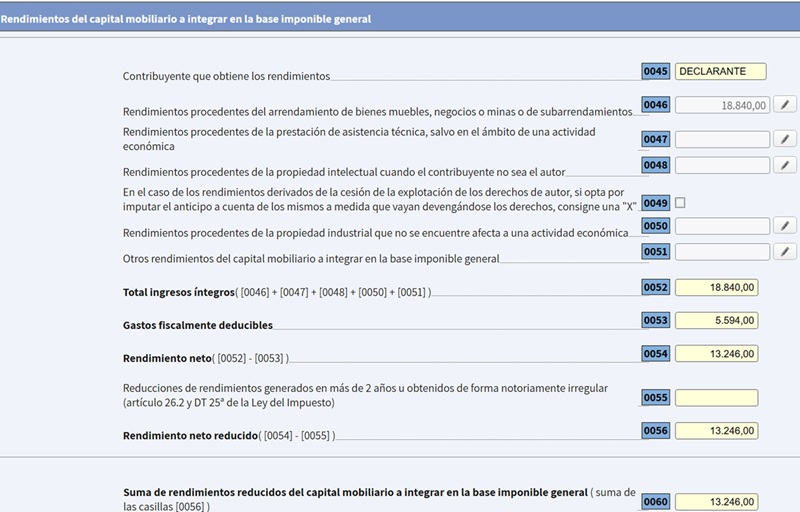

En la página 5 de la declaración, dentro del apartado de rendimentos del capital mobiliario a integrar en la base imponible general, iremos a la casilla 0046:

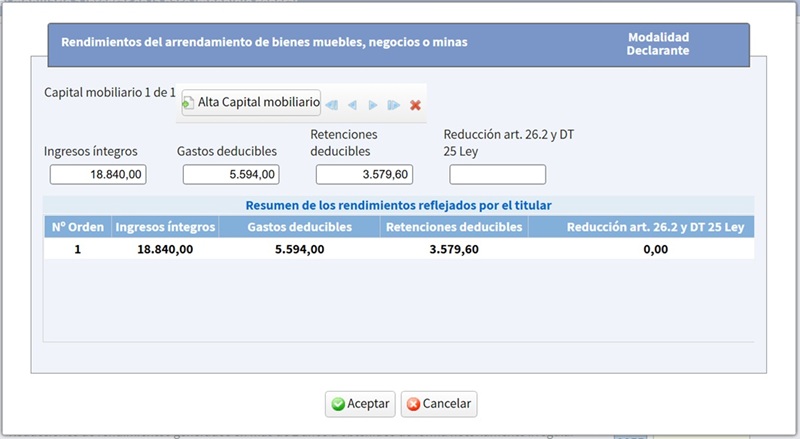

Una vez cliclemos en dicha casilla se nos abrirá esta pantalla donde rellenaremos los siguientes datos:

Dando a aceptar, volveremos a la pantalla anterior donde ya quedan reflejados dichos datos en el apartado correspondiente:

Una vez cliclemos en dicha casilla se nos abrirá esta pantalla donde rellenaremos los siguientes datos:

Dando a aceptar, volveremos a la pantalla anterior donde ya quedan reflejados dichos datos en el apartado correspondiente:

Formularios

Instrucciones Modelo 100. Cómo introducir pérdidas imputables a la base imponible general.Legislación

Art. 25 Ley 35/2006 LIRPF. Rendimientos del Capital MobiliarioEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos