Rendimientos del trabajo: reducción por discapacidad

Rendimientos del trabajo: reducción por discapacidad

El artículo 19.2 de la Ley del IRPF prevé, con caracter general, una deducción de 2.000€ para todos aquellos trabajadores por el mero hecho de percibir rendimientos del trabajo. Esta cantidad inicial podrá incrementarse (al igual que ocurre en los casos de movilidad geográfica) si el contribuyente que los percibe tiene alguna discapacidad. Concretamente, es el apartado f) del artículo 19 el que prevé los porcentajes en los que se incrementará la cuantía de 2.000€, en función del grado de discapacidad:

El artículo 19.2 de la Ley del IRPF prevé, con caracter general, una deducción de 2.000€ para todos aquellos trabajadores por el mero hecho de percibir rendimientos del trabajo. Esta cantidad inicial podrá incrementarse (al igual que ocurre en los casos de movilidad geográfica) si el contribuyente que los percibe tiene alguna discapacidad. Concretamente, es el apartado f) del artículo 19 el que prevé los porcentajes en los que se incrementará la cuantía de 2.000€, en función del grado de discapacidad:| Grado de discapacidad | Cuantía (€) |

| Desde un 33% hasta un 65% (ambos incluidos) | 3.500 |

| Igual o superior al 65% o que acrediten necesitar ayuda de terceras personas o tengan movilidad reducida, aunque no alcancen el 65% de discapacidad | 7.750 |

Requisitos y su acreditación para aplicar la deducción

1. Ser trabajador en activo

Según el artículo 1 del Estatuto de los Trabajadores, el concepto de trabajador hace referencia a aquellos que "voluntariamente presten sus servicios retribuidos por cuenta ajena y dentro del ámbito de organización y dirección de otra persona, física o jurídica, denominada empleador o empresario."Un trabajador que percibe una prestación laboral transitoria se considera trabajador activo.

El concepto de "en activo" nos hace excluir de este grupo a aquellas personas que, por ejemplo, se encuentran en situación legal de desempleo, estén prejubiladas o desarrollen una actividad económica como autónomos. Para poder aplicarse esta deducción, no será exigible la habitualidad profesional por el trabajador con discapacidad. Según el Tribunal Supremo en STS 3265/2020, bastará con que en ese periodo impositivo, por al menos un día, esa persona sea perceptora de rentas del trabajo por prestar servicios ya sea a tiempo parcial o completo; siempre y cuando sea por cuenta ajena y en el ámbito de dirección y organización de otra persona (física o jurídica).

Para poder aplicarse esta deducción, no será exigible la habitualidad profesional por el trabajador con discapacidad. Según el Tribunal Supremo en STS 3265/2020, bastará con que en ese periodo impositivo, por al menos un día, esa persona sea perceptora de rentas del trabajo por prestar servicios ya sea a tiempo parcial o completo; siempre y cuando sea por cuenta ajena y en el ámbito de dirección y organización de otra persona (física o jurídica).2. Tener el grado de discapacidad previsto legalmente

Según el artículo 72 del Reglamento del IRPF, se considerará persona con discapacidad aquella que tenga acreditado un grado de, al menos, un 33%.¿Cómo acredito el grado de discapacidad?

- Certificado o resolución expedido por el Instituto de Migraciones y Servicios Sociales

- Certificado del órgano competente de las Comunidades Autónomas.

- Pensionistas de la Seguridad Social que tengan reconocida una pensión de incapacidad permanente total, absoluta o gran invalidez.

- Pensionistas de clases pasivas que tengan reconocida una pensión de jubilación o retiro por incapacidad permanente para el servicio o inutilidad.

Acreditación de la necesidad de terceras personas o tener movilidad reducida

A pesar de no tener un grado de discapacidad igual o superior al 65%, los contribuyentes podrán incrementar la deducción de 2.000€ en 7.750€ si acreditan la necesidad de terceras personas o si tienen movilidad reducida.- La necesidad de terceras personas deberá justificarse en el sentido de que, de no contar con ella, no podrían desplazarse a su lugar de trabajo para desempeñar el mismo.

- Por su parte, la movilidad reducida hace referencia a la que se tiene para utilizar medios de transporte colectivos, que deberá acreditarse con certificado o resolución del Instituto de Migraciones y Servicios Sociales o por el órgano que corresponda de las Comunidades Autónomas sobre valoración de las discapacidades.

Supuestos de tributación conjunta

Si en una misma unidad familiar que tributa de forma conjunta hay varias personas que trabajan de manera activa y tienen discapacidad, el importe que se podrá deducir será aquel que corresponda al contribuyente que tenga un mayor grado de discapacidad; el límite a deducir será la suma de los rendimientos netos del trabajo obtenidos por los contribuyentes con derecho a aplicar esta deducción (trabajador en activo y con discapacidad).

¿Cómo aplico esta reducción en el modelo 100?

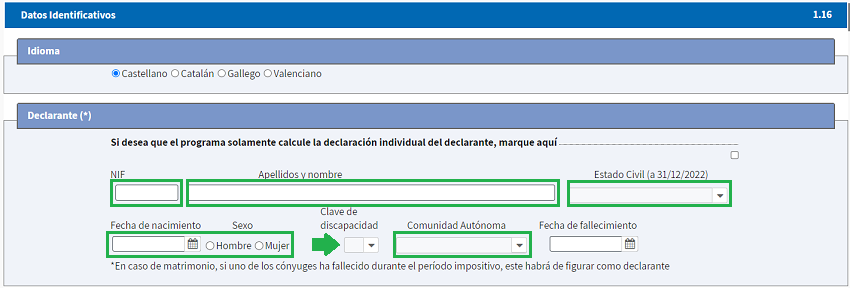

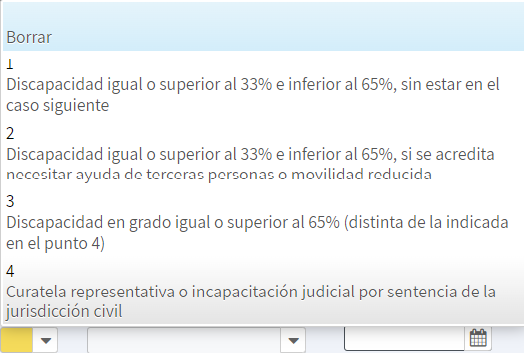

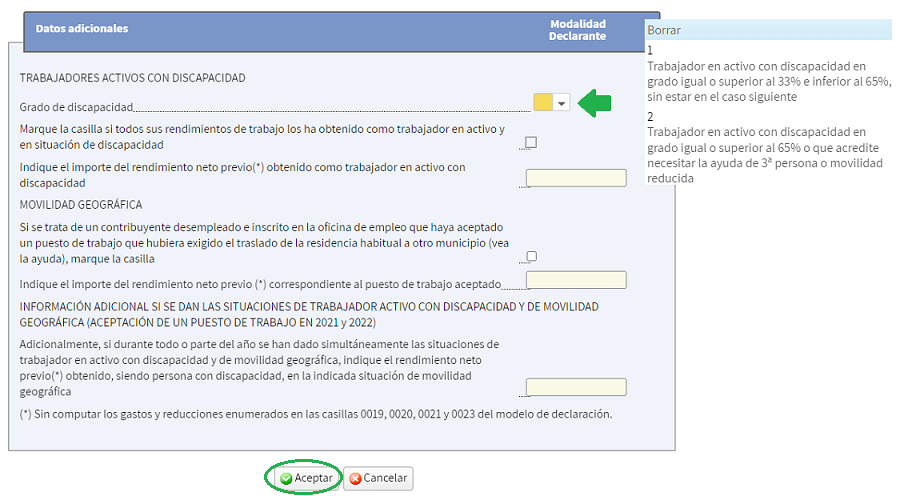

1. En primer lugar, en el apartado de "Datos identificativos", rellenamos la información solicitada. En "Clave de discapacidad", seleccionamos en el desplegable según el caso en cuestión

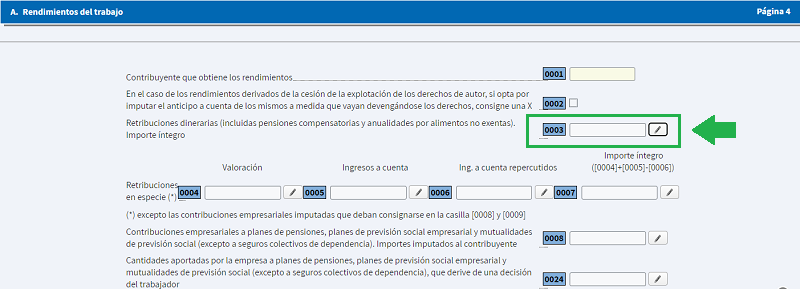

2. Posteriormente, en el apartado relativo a "Rendimientos del trabajo", seleccionamos la casilla 3.

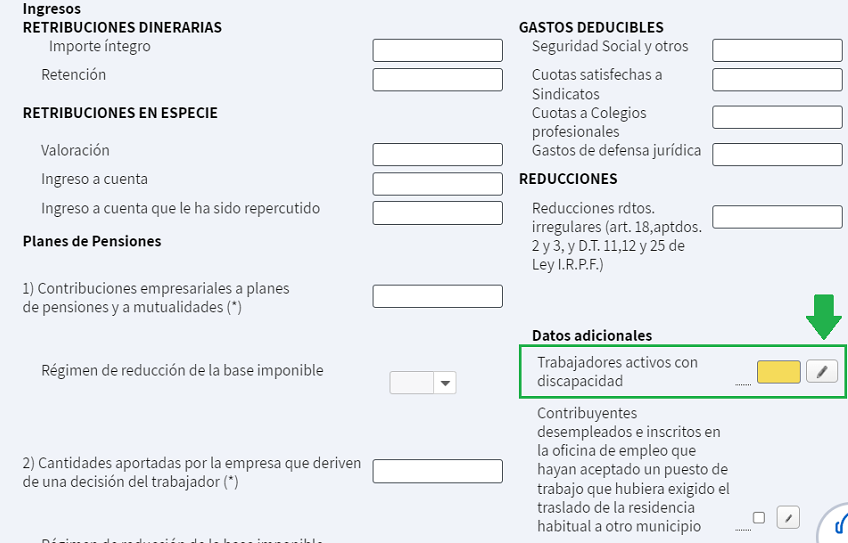

3. A continuación, veremos una pantalla en el que seleccionaremos el grado de discapacidad (que debe coincidir con el de "Datos identificativos") y seleccionar si toda la retribución se percibe como trabajador en activo con discapacidad o no (ya que, de no ser así, habrá que establecer el importe percibido como trabajador en activo con discapacidad).

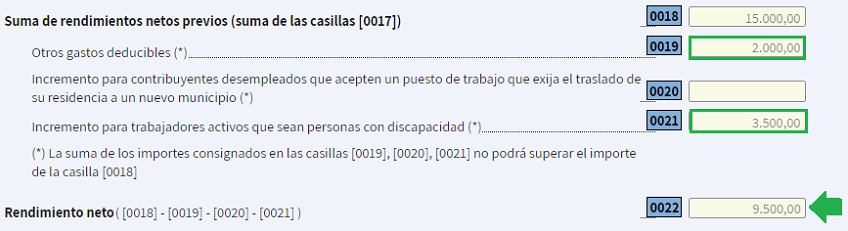

De esta forma, veremos aplicada la reducción de 2.000€ del artículo 19.2 de "Otros gastos deducibles" incrementada en 3.500€ más por el grado de discapacidad del 33% del contribuyente.

Comentarios

Esquema para la determinación de rendimientos del trabajo.Reducciones por obtención de rendimientos del trabajo.Gastos deducibles en la determinación del rendimiento neto del trabajo.Rendimientos del trabajo: reducción por movilidad geográfica.Reducción de 2.000 euros por obtención de rendimientos del trabajo.Casos Prácticos

Caso práctico: aplicación de gastos deducibles sobre rendimientos del trabajo.Jurisprudencia

Consulta vinculante V3182-23. Requisitos para no tributación en IRPF de pensión por discapacidad.STS 3265/2020. Exigencia de habitualidad para calificación de "trabajador activo" para reducción por discapacidad.Legislación

Art. 19 Ley 35/2006 IRPF. Rendimiento neto del trabajo.Art. 11 RD 439/2007 IRPF. Otros gastos deducibles.Art. 72 RD 439/2007 IRPF. Acreditación de la condición de persona con discapacidad y de la necesidad de ayuda de otra persona o de la existencia de dificultades de movilidad.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Reducción de 2.000 euros por obtención de rendimientos del trabajo

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos