Valoración fiscal sociedad inactiva.

VALORACIÓN DE SOCIEDADES INACTIVAS

Existe un abundante número de entidades que se encuentran en situación de inactividad, siendo una de las vías que utilizan para salir de esta situación la venta de sus acciones o participaciones a otras personas (físicas o jurídicas), con distintas finalidades. Es por ello que trataremos el tema de la valoración de dichas participaciones por la trascendencia que puede tener para los propietarios de estas.Valor de las participaciones de un sociedad inactiva no cotizada

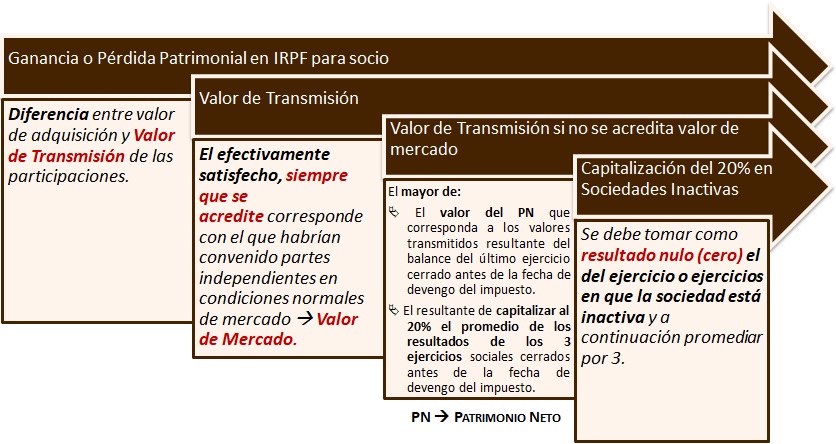

El artículo 37.1 de la Ley 35/2006 IRPF, establece que:(...) como valor de transmisión se tomará el efectivamente satisfecho, siempre que se acredite que se corresponde con el que habrían convenido partes independientes en condiciones normales de mercado (...)(...) salvo que se acredite "adecuadamente para la Administración tributaria", el valor de transmisión no podrá ser inferior al mayor de los dos siguientes:

- El valor del patrimonio neto que corresponda a los valores transmitidos resultante del balance correspondiente al último ejercicio cerrado con anterioridad a la fecha del devengo del impuesto.

- El que resulte de capitalizar al tipo del 20 por ciento el promedio de los resultados de los tres ejercicios sociales cerrados con anterioridad a la fecha del devengo del impuesto.

Visto el aspecto teórico de la cuestión, es en la práctica donde pueden comenzar las dificultades para:

Visto el aspecto teórico de la cuestión, es en la práctica donde pueden comenzar las dificultades para:Es ACONSEJABLE:

Si dejamos inactiva una entidad, "ajustar" las partidas contables a la realidad, pues resulta un hecho contrastado que se dejan "morir" con el pasar de los años y luego es muy díficil extinguirlas o transmitirlas.Para calcular esta capitalización:

Tomar un valor de 0 Euros por cada ejercicio inactivo provocará un valor de transmisión de 0 Euros en sociedades con 3 años de inactividad. Si queremos transmitir acciones o participaciones de entidades que lleven inactivas más de 3 años, sin que el valor asignado a ellas despierte "curiosidad" en la Administración tributaria, o hacemos acopio de todos los medios de prueba que podamos para acreditar que el valor de venta por el que se ha realizado la operación se corresponde con el valor de mercado o ajustamos covenientemente el último balance cerrado previo a la transmisión.

Si queremos transmitir acciones o participaciones de entidades que lleven inactivas más de 3 años, sin que el valor asignado a ellas despierte "curiosidad" en la Administración tributaria, o hacemos acopio de todos los medios de prueba que podamos para acreditar que el valor de venta por el que se ha realizado la operación se corresponde con el valor de mercado o ajustamos covenientemente el último balance cerrado previo a la transmisión.Comentarios

Ganancias y pérdidas patrimoniales. Acciones que no cotizan en bolsa.Legislación

Artículo 37 Ley 35/2006 LIRPF. Normas específicas de valoración.Jurisprudencia y Doctrina

Consulta vinculante V2080-21 de la DGT. Valoración sociedades inactivas.Resolución 07287/2021 del TEAC de 26 de abril de 2022. Unificación de criterio valoración sociedas inactivas.Siguiente: Módulo. Longitud de la barra. Régimen estimación objetiva IRPF

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos