Abono de deducciones por actividades de I + D + i por insuficiencia de cuota.

Abono deducciones de actividades de I + D + i por insuficiencia de cuota.

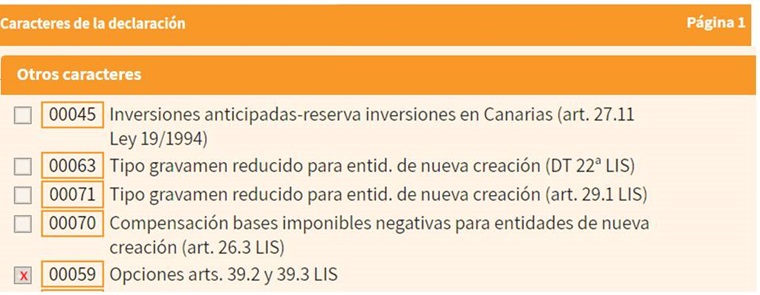

Recordemos que las deducciones aplicables en el impuesto de sociedades por la realización de actividades de I + D + i están sujetas al límite del 25% de la cuota íntegra ajustada (casilla 582 del modelo 200), pudiendo este límite incrementarse hasta el 50% de dicha cuota en el caso de que las deducciones por actividades de I + D + i, o por las inversiones en producciones cinematográficas excedan del 10% de la cuota íntegra ajustada, según el artículo 39.1 de la LIS. Ahora bien, respecto a las actividades de I + D + i, el artículo 39.2 de la LIS establece que se podrá obviar el anterior límite, absorbiendo así la totalidad de la cuota, o incluso solicitar la devolución del exceso sobre ésta, siempre y cuando se descuente un 20% del importe de la deducción a aplicar por estas actividades. Así pues, en el caso de insuficiencia de cuota, se podrá solicitar el abono a la Administración tributaria del importe pendiente de aplicar, a través de la declaración de este Impuesto. Para que la opción de rellenar la casilla anterior esté habilitada en el programa de declaración, habremos de haber marcado previamente la casilla 00059 de la página 1:

Para que la opción de rellenar la casilla anterior esté habilitada en el programa de declaración, habremos de haber marcado previamente la casilla 00059 de la página 1: Así, el contribuyente de cara a la deducción por los gastos de I + D + i podrá optar por:

Así, el contribuyente de cara a la deducción por los gastos de I + D + i podrá optar por:- Aplicarlas respetando la limitación del 25% ó 50% de la cuota íntegra ajustada positiva, quedando el resto pendiente para los 18 periodos impositivos inmediatos y sucesivos.

- Aplicarlas absorbiendo la totalidad de la cuota integra ajustada, e incluso una cantidad mayor (que generará derecho a devolución), pero con un descuento del 20% de su importe.

En el informe de la Dirección General de Tributos de 30 de enero de 2014, se refleja la compatibilidad de ambos sistemas aplicables para una misma deducción. Así pues, una vez aplicada la deducción hasta los límites especificados en el art. 39.1 (punto 1 anterior), el resto podrá aplicarse con el descuento del 20%, pudiendo así sobrepasar la CIA si fuera el caso (punto 2 anterior). Como veremos más adelante, esta situación se tendrá que dar una vez haya transcurrido un ejercicio (como mínimo) desde la generación de dicha deducción.

Para poder sobrepasar los límites anteriores, esto es del 25% ó 50%, absorbiendo el total de la CIA o incluso sobrepasarla (generando así la devolución), es necesario que se cumplan los siguientes condicionantes:- Las entidades beneficiarias de esta opción serán las que les resulte de aplicación el tipo de gravamen previsto en el apartado 1 o en el apartado 6 del artículo 29 de la LIS.

- La deducción aplicada o que se solicita su abono no podrá exceder de los siguientes límites:

- 1.000.000 € para las deducciones exclusivamente de innovación tecnológica.

- 3.000.000 € para las deducciones por I + D + i en su conjunto.

- 5.000.000 € para las deducciones por I + D en su conjunto siempre y cuando la deducción por I + D supere el 10% del importe neto de la cifra de negocios del periodo impositivo en el que se pretende su abono.

- La plantilla media, adscrita a actividades de I + D + i, no se ha de haber visto reducida desde que se generó la deducción hasta la finalización del periodo en que se debe invertir un importe equivalente, según se especifica en el punto siguiente.

- Se ha de destinar un importe equivalente a la deducción abonada (o que se solicita su abono) a gastos de I + D + i o a inversiones de inmovilizado material (excluidos inmuebles) o intangible y que esté afecto a dichas actividades, en los 24 meses siguientes a la finalización del periodo impositivo en cuya declaración se realice la solicitud de abono.

- Debe haber transcurrido al menos un año desde la finalización del periodo impositivo en que se generó la deducción, sin que la misma haya sido objeto de aplicación.

- La entidad solicitante ha de tener un informe motivado sobre la calificación de la actividad como I + D + i.

Recuerde que:

Para poder solicitar el abono de las deducciones no aplicadas por insuficiencia de cuota, ha de haber pasado como mínimo un año desde la finalización del periodo impositivo en que se generó ésta.Ejemplo

La mercantil JPSA ha presentado los siguientes datos relativos a los ejercicios 20X3 y 20X4:

Calcular la liquidación del impuesto de ambos ejercicios sabiendo que la empresa quiere aprovechar al máximo las ventajas fiscales que pueda tener, incluida la devolución del exceso de deducciones por I + D + i, en su caso.

| Concepto | 20X3 | 20X4 |

| Cuota íntegra | 725.000 € | 120.000 € |

| Deducción por doble imposición internacional | 80.000 € | 25.000 € |

| Deducción por actividades de I + D + i | 450.000 € | 5.000 € |

| Retenciones y pagos a cuenta | 32.000 € | 25.000 € |

| Tipo de gravamen | 25% | 25% |

Solución

La siguiente tabla nos dará la solución:| Concepto | 20X3 | 20X4 |

| Cuota íntegra | 725.000 € | 120.000 € |

| Deducción por doble imposición internacional | 80.000 € | 25.000 € |

| Cuota íntegra ajustada (CIA) | 645.000 € | 95.000 € |

| Deducción por actividades de I + D + i (con límite) | 322.500 € (1) | 23.750 € (2) |

| Deducción por actividades de I + D + i (sin límite) | --- (6) | 71.250 € (3) |

| Cuota líquida | 322.500 € | 0 € |

| Abono exceso deducciones | --- (6) | 15.750 € (4) |

| Retenciones y pagos a cuenta | 32.000 € | 25.000 € |

| A ingresar/devolver | 290.500 € | - 40.750 € (5) |

(1): La deducción por I + D + i del ejercicio excede del 10% de la CIA (450.000 > 10% de 645.000), por lo que con base en el art. 39.1 el límite de deducción aplicable será el 50% de la CIA (50% de 645.000 = 322.500). (2): En este caso, el límite aplicable a la deducción será del 25% de la CIA (25% de 95.000 = 23.750 €), ya que los gastos en I + D + i del ejercicio 20X4 son inferiores al 10% de la CIA (5.000 < 95.000 x 0,10). De esta cantidad (23.750 €) corresponderían 5.000 € a los gastos del ejercicio corriente (casilla 799 modelo 200 más abajo expuesto) y 18.750 € (casilla 781 modelo 200 más abajo expuesto) de lo que quedó pendiente del ejercicio anterior.(3): La deducción pendiente de aplicar del ejercicio 20X3 era de 127.500 € (450.000 - 322.500, casilla 780). Ahora bien, de esta cantidad hemos aplicado en 20X4 18.750 € (véase punto 2 anterior), por lo que la cantidad restante a la que queremos aplicar la exención del límite es de 108.750 € (127.500 - 18.750, casilla 782). Por tanto, restando el 20% a dicha cantidad nos dará el importe a aplicar sin limitación (artículo 39.2), esto es, 87.000 € (108.750 - (108.750 x 0.20), casilla 1091). Del importe anterior 71.250 € (casillas 1092 y 82) absorberán el total de cuota, y el resto, 15.750 € (casillas 1093 y 1234) serán los que se solicite su devolución.(4): Cantidad la cual se solicita su devolución, según punto 3 anterior.(5): Recordemos que JPSA, al haber solicitado/aplicado el exceso, deberá invertir la cantidad de 87.000 € en gastos de I + D + i o en elementos de inmovilizado en los 24 meses siguientes. También deberá haber obtenido el informe motivado sobre calificación de la actividad, así como no ver reducida su plantilla media adscrita a estas actividades en el periodo comprendido entre 20X3 y 20X5, ambos inclusive.(6): En el ejercicio 20X3 no se pueden aplicar deducciones sin límite ni solicitar la devolución del exceso sobre cuota, ya que según el art. 39.2 ha de pasar como mínimo un ejercicio desde su generación.

La plasmación de este caso en el modelo 200 de declaración es muy instructiva ya que presenta cierta complejidad:

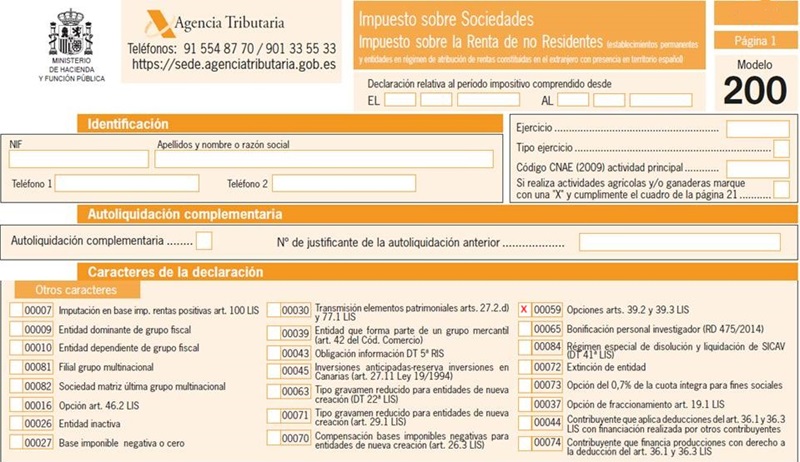

En la página 1 marcaremos la casilla 00059:

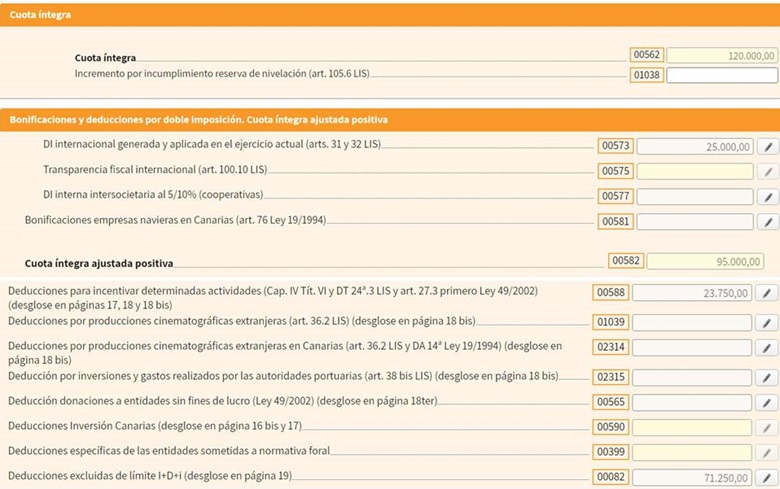

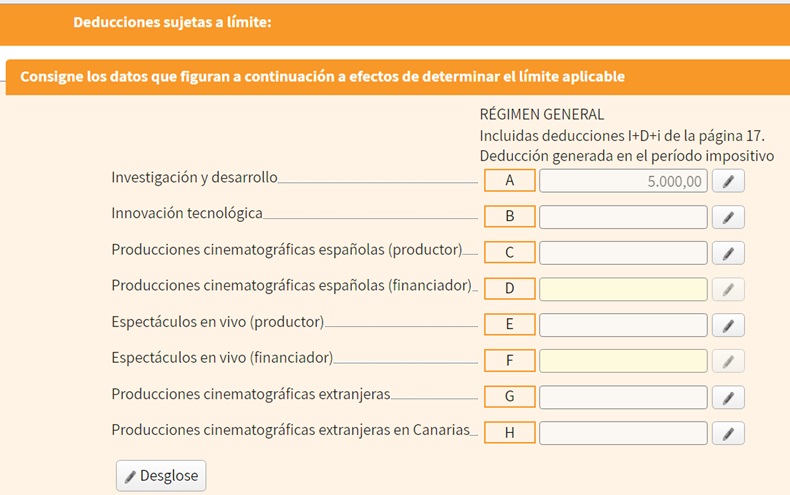

En la página 14 rellenaremos la casilla 573 y 588:

Cuando cliquemos en la casilla 588 se nos abrirá esta ventana, donde consignaremos los 5.000 € de deducción del ejercicio 20X4:

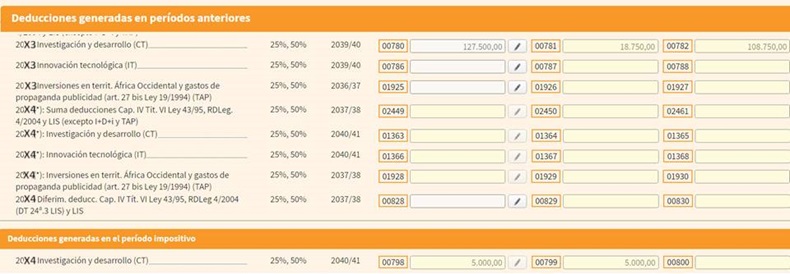

En la pantalla anterior, y para reflejar el importe a deducir del ejercicio anterior, clicaremos en "Desglose" y rellenaremos así la página 17:

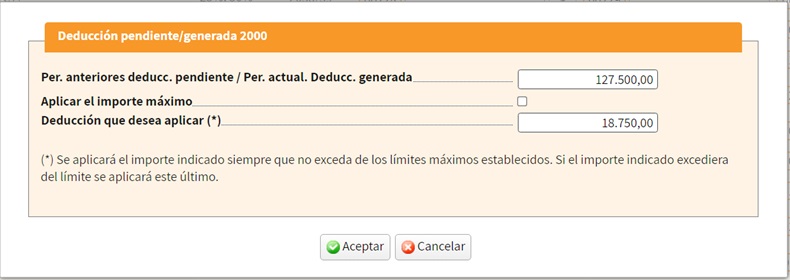

Donde al clicar en la casilla 780 (esta numeración puede cambiar en ejercicios distintos al de creación de este ejemplo, pero su finalidad será la misma), nos saldrá la siguiente pantalla que rellenaremos de este modo, indicándole en esta la deducción a aplicar del ejercicio anterior (18.750 €, que junto con los 5.000 € del presente ejercicio sumarían los 23.750 € que es el límite de deducción y el que se ha reflejado en la casilla 588).

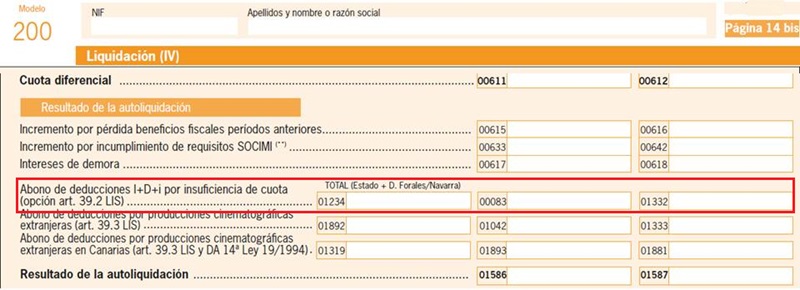

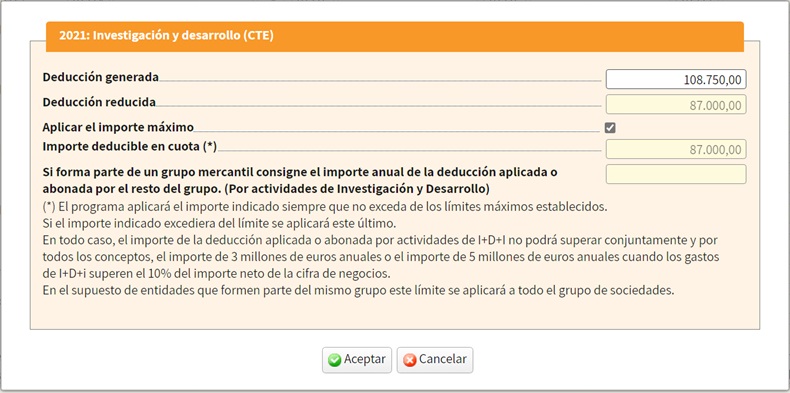

Una vez que ya tenemos consignado el importe de deducción sujeto a límite, iremos ahora a rellenar las casillas correspondientes al importe sin límite y las de solicitud del abono del exceso. Para ello sólo rellenaremos la casilla 00082, pues al rellenar ésta nos trasladará el importe correspondiente a la casilla 1234 de devolución. Así, una vez clicado en esta primera, pincharemos en "Desglose" y tendremos:

Aquí, clicaremos en la casilla 01090 y rellenamos la ventana siguiente de este modo (los 108.750 € corresponden a 127.500 € - 18.750 € que es el importe pendiente del ejercicio anterior menos la parte aplicada de éste en el ejercicio corriente):

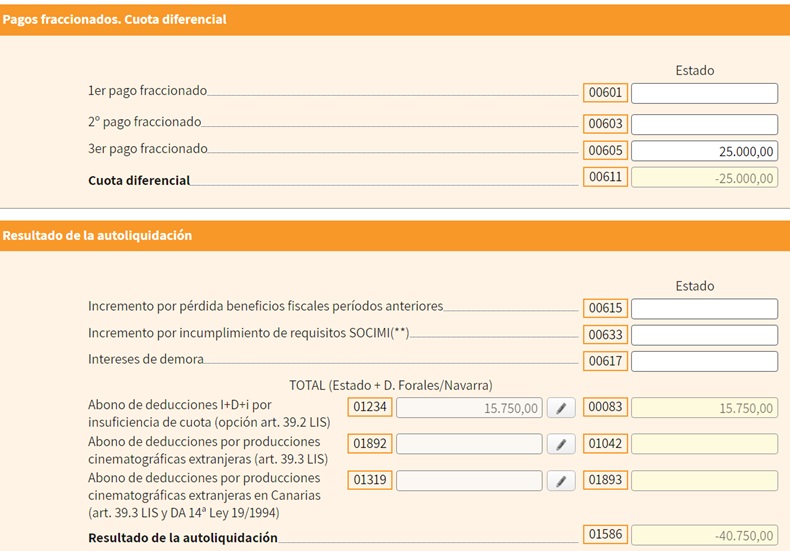

Tras todo lo anterior, tendremos:

En la página 14 rellenaremos la casilla 573 y 588:

Cuando cliquemos en la casilla 588 se nos abrirá esta ventana, donde consignaremos los 5.000 € de deducción del ejercicio 20X4:

En la pantalla anterior, y para reflejar el importe a deducir del ejercicio anterior, clicaremos en "Desglose" y rellenaremos así la página 17:

Donde al clicar en la casilla 780 (esta numeración puede cambiar en ejercicios distintos al de creación de este ejemplo, pero su finalidad será la misma), nos saldrá la siguiente pantalla que rellenaremos de este modo, indicándole en esta la deducción a aplicar del ejercicio anterior (18.750 €, que junto con los 5.000 € del presente ejercicio sumarían los 23.750 € que es el límite de deducción y el que se ha reflejado en la casilla 588).

Una vez que ya tenemos consignado el importe de deducción sujeto a límite, iremos ahora a rellenar las casillas correspondientes al importe sin límite y las de solicitud del abono del exceso. Para ello sólo rellenaremos la casilla 00082, pues al rellenar ésta nos trasladará el importe correspondiente a la casilla 1234 de devolución. Así, una vez clicado en esta primera, pincharemos en "Desglose" y tendremos:

Aquí, clicaremos en la casilla 01090 y rellenamos la ventana siguiente de este modo (los 108.750 € corresponden a 127.500 € - 18.750 € que es el importe pendiente del ejercicio anterior menos la parte aplicada de éste en el ejercicio corriente):

Tras todo lo anterior, tendremos:

Comentarios

Deducción por gastos de I + D + iJurisprudencia

Necesidad de obtención de informe motivado sobre calificación actividad.Jurisprudencia sobre deducción gastos I +D + i.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Abono deducciones de gastos de producciones extranjeras de largometrajes por insuficiencia de cuota.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos