Asimetrías Híbridas. Apartado 1º Instrumentos financieros híbridos

ASIMETRÍAS HÍBRIDAS APARTADO 1º.ASIMETRÍAS POR INSTRUMENTOS FINANCIEROS HÍBRIDOS

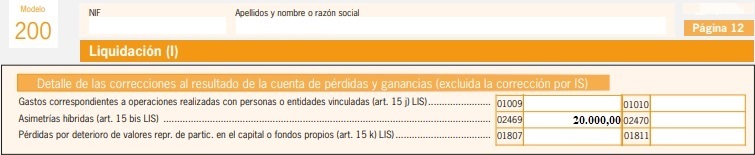

Las asimetrías por instrumentos financieros híbridos consisten en el tratamiento fiscal diferente de un instrumento financiero entre dos jurisdicciones diferentes, por tanto no se considera deducible fiscalmente a aquellos gastos que se correspondan con operaciones con personas o entidades vinculadas residentes en otro país o territorio y que generen un ingreso exento o sujeto a reducción del tipo impositivo.Ejemplo

La empresa RCRCR, establecida en España, mantiene relaciones comerciales con una entidad vinculada, situada en Taiwán, la cual le ha entregado un crédito para la adquisición de un nuevo terreno en el que se establecerá su nuevo conglomerado de oficinas, el cual se devolverá junto a unos intereses, los cuales presentan la consideración de dividendos en Taiwán, por lo que no presentarían tributación. La empresa RCRCR se ha deducido, por dichos gastos, un importe de 20.000 Euros. ¿Realmente son deducibles dichos gastos en la jurisdicción española?

Solución

Como dichos gastos no llevan consigo unos ingresos en favor de la compañía RCRCR, en la operación realizada con su entidad vinculada, no podrán ser deducibles dichos gastos, por lo que se debería realizar un ajuste extracontable en el Modelo 200, que incorpore dicha deducción a la base imponible.

Comentarios

Gastos no deducibles. Asimetrías Híbridas.Legislación

Art. 15.bis Ley 27/2014 LIS. Asimetrías Híbridas.Siguiente: Asimetrías Híbridas. Apartado 2º Asimetrías en Entidades Híbridas.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos