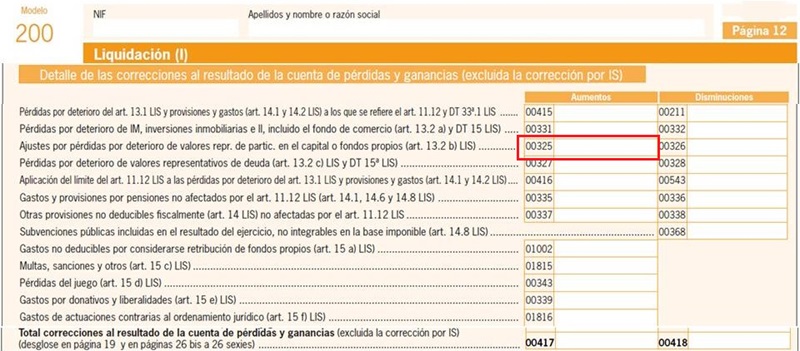

CASILLA 325, MODELO 200. Ajustes por pérdidas por deterioro de valores repr. de partic. en el capital o fondos propios (art. 13.2 b). Aumentos.

200 CASILLA 325. MODELO 200. Ajustes por pérdidas deterioro valores representativos participaciones en el capital (art. 13.2 b). Aumentos.

En esta clave se consignarán el importe contabilizado como deterioro de los valores representativos de participaciones en el capital o fondos propios de entidades (acciones con o sin cotización en un mercado regulado u otros valores, tales como, participaciones en instituciones de inversión colectiva, o participaciones en sociedades de responsabilidad limitada, entre otros) realizadas en el período impositivo que, por aplicación del artículo 13.2 b) no resultan deducibles en el impuesto. Por tanto, procederá realizar un ajuste positivo en la base imponible como diferencia temporaria, a consignar en esta casilla. Es importante reseñar que esta casilla recogerá exclusivamente los ajustes positivos derivados de la aplicación del artículo 13.2 b), esto es, cuando el importe total de los valores representativos de participaciones en el capital de una entidad mantenidos por el contribuyente, supongan menos del 5% en el capital o fondos propios de la entidad participada. En caso contrario, cuando la participación sea igual o mayor al 5%, será de aplicación el artículo 15 k) y se deberá registrar este aumento en la casilla 1807, tratándose en este caso como una diferencia permanente. En aquellos casos en los que el gasto contable que se pueda imputar la empresa en el período sea superior al gasto fiscal imputable, se deberá realizar un aumento de la base imponible. En caso de que sea el gasto contable menor que el gasto fiscal, se deberá realizar una disminución tal y como vemos de manera gráfica.

Es importante reseñar que esta casilla recogerá exclusivamente los ajustes positivos derivados de la aplicación del artículo 13.2 b), esto es, cuando el importe total de los valores representativos de participaciones en el capital de una entidad mantenidos por el contribuyente, supongan menos del 5% en el capital o fondos propios de la entidad participada. En caso contrario, cuando la participación sea igual o mayor al 5%, será de aplicación el artículo 15 k) y se deberá registrar este aumento en la casilla 1807, tratándose en este caso como una diferencia permanente. En aquellos casos en los que el gasto contable que se pueda imputar la empresa en el período sea superior al gasto fiscal imputable, se deberá realizar un aumento de la base imponible. En caso de que sea el gasto contable menor que el gasto fiscal, se deberá realizar una disminución tal y como vemos de manera gráfica.| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable |

| Gasto Contable > Gasto Fiscal | Aumento | Positivo (+) |

| Gasto Contable < Gasto Fiscal | Disminución | Negativo (-) |

Ejemplo

La mercantil JPSA posee el 4% del capital social de la entidad RCRSA desde hace años, estando valorada dicha participación en 500.000 €. Durante el ejercicio 20X4, y debido a una serie de circunstancias adversas para RCRSA dicha participación se ha visto devaluada en un 15% por lo que JPSA procede a contabilizar dicho deterioro. En el ejercicio 20X5, y viendo JPSA muy buenas perspectivas en la participada, adquiere 250.000 € de participaciones de ésta, pasando así su participación del 4% al 6%. A finales de este ejercicio, la situación se agrava más para la empresa RCRSA y su valoración vuelve a caer otro 12%, contabilizando JPSA dicho deterioro. Se piden los aspectos fiscales del caso.

Solución

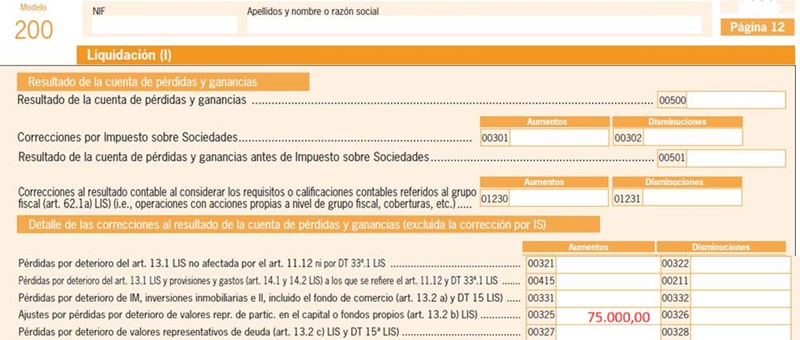

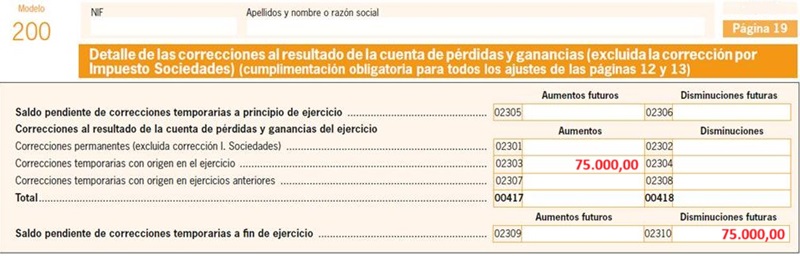

En el caso del primer deterioro de 20X4 (participación del 4%) el importe contabilizado por este motivo (75.000 = 500.000 x 15%)

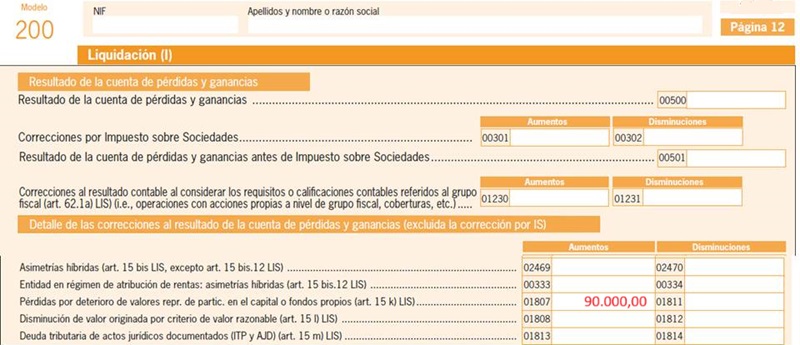

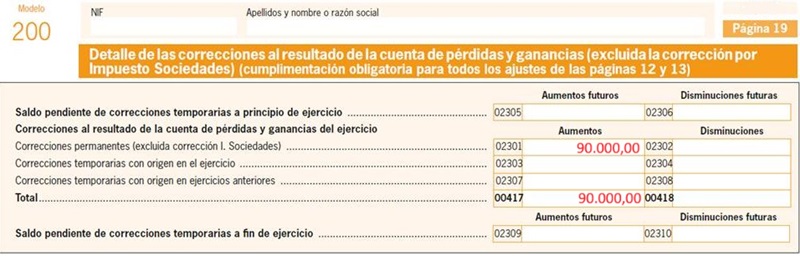

El segundo deterioro contabilizado en 20X5 (90.000 = 750.000 x 12%) tampoco es fiscalmente deducible, pero en este caso con base en el artículo 15.k, ya que en esta situación la participación de JPSA sobre RCRSA supera el 5%; por tanto, el ajuste extracontable correspondiente (diferencia permanente positiva) ha de registrarse en la casilla 1807, en vez de la 325 anterior

| Valor contable | Valor fiscal |

| 500.000 + 250.000 - 75.000 - 90.000 = 585.000 € | 500.000 + 250.000 = 750.000 € |

200Instrucciones

Casilla 326 Modelo 200. Ajustes por pérdidas deterioro (art. 13.2 b). Disminuciones.Cumplimentación modelo 200 del impuesto sobre sociedades.

Comentarios

Pérdidas por deterioro de valor de participaciones.Legislación

Artículo 13 Ley 27/2014 de la LIS. Correcciones de valor.Artículo 15 Ley 27/2014 de la LIS. Gastos no deducibles.Artículo 20 Ley 27/2014 de la LIS. Efectos de la valoración contable diferente a la fiscal.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos